एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

एउटा साधारण खोजले कसरी कमाउँछ खर्बौँ डलर ?

काठमाडौँ । कुनै अध्ययन वा नयाँ खोजको मूल्य कति हुन्छ ? त्यसको कुनै अनुमान गर्न सकिँदैन । हामीमध्ये सबैजसो प्रत्येक दिन केही न केही नयाँ कुरा खोजिरहेका हुन्छौँ र केही प्राप्त समेत गरिरहेका हुन्छौँ । तर, धेरैजसो खोजबाट हामीलाई केही पनि हात लाग्दैन ।

तर, सबै अध्ययन वा खोजहरु त्यस्ता हुँदैनन् । कुनै खोजको क्रममा तपाईंले कुनै खजाना भेट्नुभयो भने त्यसको मूल्य अर्बौं पनि हुनसक्छ । संसार आज कोरोनाभाइरसको महामारीले ग्रसित छ । आजको दिनमा यो भाइरसको भरपर्दो औषधिको खोजले विश्वको आर्थिक शक्तिलाई नै बदल्ने क्षमता राख्न पनि सक्छ । यो एउटा विशेष प्रकारको अनुसन्धान हो ।

तर, एउटा सामान्य मोडेलले विश्वमा २ खर्ब डलरसम्म कमाएको छ भन्दा चाहिँ अनौठो लाग्नसक्छ । तर, त्यही भएको छ ।

सन् १९९४ मा अमेरिकी अर्थशास्त्रीद्वय पावल मिलग्रोम र रोबर्ट विल्सनले अक्सन (लिलामी) सम्बन्धी एउटा ढाँचाको विकास गरे । व्यवहारिक रुपमा यो ढाँचाको प्रयोग गरेर विश्वका विभिन्न सरकारहरुले २० वर्षको अवधिमा २ खर्ब डलरभन्दा बढी कमाउन सफल भएका छन् । यो ढाँचा नेपालको सार्वजनिक खरिदका लागि समेत उपयोगी हुने खालको छ ।

सोही आधारमा सन् २०२० को अर्थशास्त्रको नोबेल पुरस्कार ती दुई अर्थशास्त्रीलाई दिइएको छ । समग्र लिलामी सिद्धान्त र यो ढाँचाको बारेमा नोबेल फाउन्डेसनले प्रकाशित गरेको लेख यहाँ अनुवाद गरिएको छ ।

उत्तम लिलामीको सर्वोत्तम मोडल

लिलामी (अक्सन) ले क्रेता र बिक्रेताका लागि हरेक दिन मूल्यको भविष्यवाणी गर्छ । यस वर्षका बिजेता (नोबेल पुरस्कार बिजेता) पाउल मिलग्रोम र रोबर्ट विल्सनले लिलामीसम्बन्धी सिद्धान्तलाई परिष्कृत गरेका छन् र अम्सनसम्बन्धी नयाँ ढाँचा विकास गरेका छन् । यसले विश्वभरका बिक्रेता, खरिदकर्ता र करदातालाई फाइदा पुर्याएको छ ।

लिलामीको इतिहास लामो छ । प्राचीन रोममा ऋण तिर्न नसक्नेहरुको सम्पत्ति जफत गरेर ऋणदाताहरुले लिलामी गर्थे । विश्वको सबैभन्दा ठूलो लिलामी गृह (अक्सन हाउस) स्टकल्होम आक्सन्सेव १६७४ मा स्थापना भएको थियो । यसको उद्देश्य विनियोजित सम्पत्तिको बिक्री गर्नु थियो ।

आजकल जब हामी लिलामी शब्द सुन्छौँ, सायद परम्परागत फर्म वा कलात्मक वस्तुको बोलबकोलबारे सोच्छौँ । तर, यस्तो लिलामी इ–कमर्शबाट बेच्ने सामान वा एसेट्स एजेन्टमार्फत् गरिने सम्पत्ति खरिदमा समेत प्रयोग हुनसक्छ । यस्तो लिलामी एउटा करदाता वा नागरिकको लागि पनि महत्वपूर्ण हुन्छ ।

कुनै गतिशील विद्युत् महशुल प्रणालीमा यस्तो विद्युत्को मूल्य विद्युत्को क्षेत्रगत लिलामीले निर्धारित गर्छ । मोबाइलमा हामीले गर्ने कुराकानीको मूल्यलाई कभरेज स्पेक्ट्रमको लिलामीमार्फत् हुने रेडियो फ्रिक्वेन्सीले निर्भर गर्छ । अहिले सबैजसो देशहरुले लिलामीमार्फत् सरकारी ऋणपत्रको बिक्री गर्छन् । उता युरोपियन युनियनले विश्वव्यापी तापमान नियन्त्रणका लागि समेत लिलामीकै प्रयोग गर्छ । युनियनको इमिसन अलाउन्सेसको उद्देश्य यही नै हो । त्यसैले प्रत्येक सार्वजनिक लिलामी प्रक्रियाले हामीलाई प्रत्येक तहमा असर गरिरहेको हुन्छ । त्यसैले यस्तो लिलामी दिनप्रतिदिन सर्वव्यापी र सँगसँगै जटिल पनि बन्दै गएको छ ।

लिलामी सिद्धान्तमा यस वर्षका (नोबेल पुरस्कार) बिजेताहरुले ठूलो योगदान दिएका छन् । उनीहरुले लिलामीले कसरी काम गर्छ र बोलपत्रदाताको व्यवहार कस्तो हुन्छ भन्ने व्याख्या गरेका मात्रै छैनन्, वरु उनीहरुले वस्तु तथा सेवाको बिक्रीका लागि नयाँ सैद्धान्तिक ढाँचाको आविस्कार गरेका छन् । यो ढाँचाको प्रयोग अहिले संसारभर फैलिएको छ ।

लिलामी (अक्सन) सिद्धान्त

(नोबेल पुरस्कार) बिजेताहरुको योगदानबारे बुझ्नको लागि हामीले लिलामी सिद्धान्तको बारेमा धेरै थोरै बुझ्नु आवश्यक छ । लिलामीको नतिजालाई विभिन्न तीनवटा तत्वले निर्भर गर्छ । लिलामीको नियम वा ढाँचा, लिलामीको उद्देश्य र अनिश्चितताको तह । लिलामी सिद्धान्तको प्रयोगद्वारा उल्लेखित ३ वटा तत्वले बोलपत्रदाताको रणनीतिक व्यवहार र यसको नतिजालाई कसरी निर्देशित गर्छ भन्ने व्याख्या गर्छ । यो सिद्धान्तले सबैभन्दा बढी मूल्य आउनेगरी लिलामीको ढाँचा कसरी निर्धारण कसरी गर्ने भन्ने समेत देखाउँछ । यो वर्षको आर्थिक विज्ञान (अर्थशास्त्र) का बिजेताहरुले नयाँ निश्चित प्रकारको लिलामीका लागि ढाँचाको सिर्जना गरेका छन्, जसले यो कार्यलाई थप प्रभावकारी बनाएको छ ।

लिलामीका प्रकार

१७ औँ शताब्दीमा स्थापना भएका अक्सन हाउसले इङ्लिस (ब्रिटिस) अक्सनको प्रयोग गरेर व्यक्तिगत वस्तुहरुको बिक्री गर्थे । यस्तो लिलामी न्यूनतम मूल्यबाट सुरु भएर अधिकतम मूल्यमा गएर टुंगिन्छ । बोलपत्रकर्ताले सुरुमा कम मूल्य कबोल गर्छन् । अरुको बोलकबोलको आधारमा प्रत्येकले बिस्तारै उच्च मूल्य कबोल गर्दै जान्छन् । यस्तो लिलामीमा बोलपत्रदाताले सबै मूल्य देख्न सक्छन् र पछिल्लो उच्च मूल्यभन्दा माथि अर्को मूल्य राख्ने कि नराख्ने भनेर निर्णय गर्न सक्दछन् । जसले सबैभन्दा बढी मूल्य राख्छ, सोही व्यक्तिले त्यो बोलपत्र हात पार्छ ।

यसको विपरित डच (नेदरल्याण्डको) लिलामी उच्च मूल्यबाट सुरु हुन्छ र न्यूनतम मूल्यमा गएर टुंगिन्छ । तोकिएको मूल्यमा वस्तुको बिक्री नभएसम्म मूल्य कम हुँदै जान्छ । तर, यी दुवै प्रकारको लिलामीमा सबै सहभागीले सबै बोलपत्रको मूल्य थाहा पाउन सक्दछन् ।

तर, यीबाहेक अरु धेरैजसो अरु लिलामी प्रक्रियामा बोलपत्रहरु बन्द हुन्छन् । सार्वजनिक खरिद प्रक्रियामा बोलपत्रदाताले प्रायःजसो सिलबन्दी बोलपत्र पेश गर्छन् । बोलपत्रकर्ताले दिइएको योग्यता पूरा गरेका र सबैभन्दा न्यून मूल्य कबोल गरेका कम्पनीलाई यसअन्तर्गत छनौट गरिन्छ । यस्तो लिलामीमा केही बोलपत्रकर्ताले सबैभन्दा उच्च मूल्यलाई अन्तिम मूल्य मान्ने (पहिलो मूल्य लिलामी) विधि अपनाउँछन् भने केही बोलपत्रकर्ताले दोस्रो उच्च मूल्यलाई छनौट गर्ने (दोस्रो मूल्य लिलामी) विधि अपनाउँछन् ।

त्यसोभए, यीमध्ये कुन लिलामी ढाँचा सबैभन्दा छ त ? भन्ने कुरा लिलामीको नतिजामा मात्रै निर्भर हुँदैन । किनकी वास्तवमा “उत्तम” भनेको के हो भन्ने व्याख्यामा यो निर्भर हुन्छ । निजी बिक्रेताले सामान्यतया धेरै मूल्य प्राप्त गर्न चाहन्छन् । तर, सार्वजनिक बिक्रेताको उद्देश्य फराकिलो हुन्छ । जस्तै, कुनै बोलपत्रदाताले कुनै वस्तुको बिक्री गर्दा समग्र समाजमा यसको दीर्घकालीन असर कस्तो पर्छ भन्ने ख्याल गर्नुपर्ने हुन्छ ।

त्यसोभए सबैभन्दा उत्तम लिलामी केलाई भन्ने त ? यो विषयले धेरै अर्थशास्त्रीहरुको दिमागमा लामो समयदेखि डेरा जमाएको छ ।

लिलामीको विश्लेषण सबैभन्दा कठिन हो । किनकी यसमा कुनै बोलपत्रदाताले अर्को बोलपत्रदाताले कबोल गर्नसक्ने सम्भावित मूल्यबारे गर्ने अनुमानले समग्र बोलपत्रको मूल्य निर्धारण गर्छ । के कुनै वस्तुको मूल्यांकन एउटा व्यक्तिले बढी वा अर्को व्यक्तिले कम गर्छ ? यस्तो मूल्यांकनले फरकफरक बोलपत्रदातामा कुनै वस्तुको मूल्य वा विशेषताबारे बढी ज्ञान भएको जनाउँछ ? बोलपत्रकर्ताले अन्तिम मूल्य घटाउन लिलामीलाई म्यानुपुलेट गर्न सक्छ कि सक्दैन ? भन्ने प्रश्न यहाँनिर आउँछ ।

लिलामीको व्यक्तिगत (प्राइभेट) मूल्य

सन् १९९६ का नोबेल पुरस्कार बिजेता विलियम ब्रिकेले १९६० को दशकमा पहिलोपटक लिलामी सिद्धान्त निर्माण गरेका थिए । उनले एउटा विशेष अवस्था (केस) को विश्लेषण गरे जसमा बोलपत्रकर्तासँग लिलामी हुने वस्तु तथा सेवाको निजी मूल्य हुन्छ ।

उनका अनुसार एउटा बोलपत्रदाताले कबोल गर्ने मूल्य अर्को बोलपत्रकर्ताको मूल्यसँग स्वतन्त्र हुन्छ । उदाहरणको लागि एउटा नोबेल पुरस्कार बिक्रेतासँग डिनरको लागि ‘च्यारिटी लिलाम’ हुनसक्छ । त्यसका लागि तपाईं कति मूल्य तिर्नुहुन्छ भन्ने विषय व्यक्तिगत हो । तपाईंको आफ्नो मूल्यांकन अरुसँग निर्भर हुँदैन । त्यसैले यस्तो लिलामीमा तपाईंले कति मूल्य कबोल गर्नुहुन्छ, त्योभन्दा बढी मूल्य तपाईंले कबोल गर्नुहुन्न ।

सो सिद्धान्तमा बिक्रेले ब्रिटिस, डच लगायत विश्वमा प्रचलित लिलामी ढाँचाको संरचना समेत उल्लेख गरेका थिए । यी सबैले ढाँचाले बोलपत्रकर्ताहरु विवेकशील र जोखिमरहित भएको अवस्थामा बिक्रेताको अपेक्षित आय उस्तै हुने देखाउँछ ।

लिलामीको साझा (कमन) मूल्य

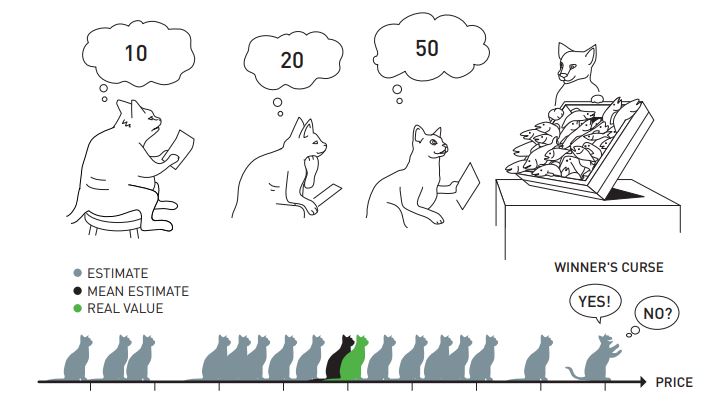

प्राइभेट मूल्य एक्सट्रिम केशमा मात्रै लागु हुन्छ । धितो, सम्पत्ति तथा अख्तियारी जस्ता लिलामीमा साझा मूल्यको उपस्थिति हुन्छ । यसको अर्थ, यस्तो मूल्य सबै सम्भावित बोलपत्रकर्ताका लागि एउटै हुन्छ । व्यवहारमा कुनैपनि वस्तुको मूल्यबारे प्रत्येक बोलपत्रकर्तासँग फरक फरक किसिमको व्यक्तिगत सूचना हुन्छ । एउटा उदाहरण हेरौँ ।

मान्नुहोस्, तपाईं एउटा हिराको डिलर व्यापारी हुनुहुन्छ । कच्चा हिराको उत्पादन, प्रशोधन र बिक्री गर्ने अख्तियारीका लागि तपाईं र अरु व्यापारीहरु बोलकबोल गर्दै हुनुहुन्छ । यस्तो अवस्थामा तपाईंले कबोल गर्ने मूल्य हिराको सम्भावित बिक्री मूल्यले निर्भर गर्छ । यस्तो मूल्य तयारी हिराको संख्या र गुणस्तरमा भर पर्छ । यो साझा मूल्य हो ।

तर, यस्तो साझा मूल्यबारे विभिन्न व्यापारीहरुको भिन्नाभिन्नै विचार हुन्छ । यस्तो मूल्य उनीहरुको विज्ञता, अनुभव र हिराको परीक्षण गर्ने समयले निर्धारण गर्छ । तपाईंले अरुको भन्दा राम्रो मूल्य कबोल गर्न सक्नुहुन्छ, तर सबैको सूचना गोप्य हुन्छ ।

साझा मूल्यसहितको बोलबकोलमा बोलपत्रदाता सँधै अर्को बोलपत्रकर्ताको ज्ञान वा अनुभवको जोखिममा हुन्छ । यसले बोलकबोलमा न्यून मूल्यलाई निर्देशित गर्छ जुन “बिजेता श्राप”को नाममा जान्छ । मानौँ, तपाईंले कच्चा हिराको लिलामी जित्नुभयो । यसको अर्थ अरु बोलपत्रदाताले तपाईंले भन्दा कम मूल्यांकन गरे । यो बीचको मूल्य तपाईंले गुमाउनुभयो । यो तपाईं (बिजेता) को लागि श्राप हो ।

लिलामी विश्लेषणमा साझा मूल्यको प्रयोगको ढाँचा रोबर्ट विल्सनले सर्वप्रथम प्रयोग गरेका हुन् । उनले सो ढाँचामार्फत् यस्तो अवस्थामा बोलपत्रदाताले कस्तो व्यवहार गर्छ भन्ने उल्लेख समेत गरेका थिए । १९६० देखि १९७० को दशकसम्मको शोधमा उनले वास्तविक मूल्य अनिश्चित हुँदा “पहिलो मूल्य लिलामी” बोलकबोल रणनीति कस्तो हुन्छ भन्नेबारे व्याख्या गरिएको थियो । अर्को सहभागीलाई जित्न एउटा सहभागीले आफूले अनुमान गरेको उचित मूल्यभन्दा कम मूल्य मात्रै बकोल गर्छ । त्यही कारणले ऊ बिजेताको श्रापमा पर्छ ।

यो विश्लेषणले के पनि देखाउँछ भने जोखिम धेरै भएको अवस्थामा बोलपत्रकर्ता बढी सचेत हुन्छन् । यो कारणले गर्दा लिलामीको अन्तिम मूल्य कम हुँदै जान्छ । सो शोधको अन्त्यमा विल्सनले अरुको भन्दा धेरै सूचना हुने बोलपत्रकर्ता बढी “बिजेता श्राप”मा पर्ने देखाएका छन् ।

एकैसाथ व्यक्तिगत मूल्य र साझा मूल्य

धेरैजसो बोलकबोलमा निजी मूल्य र साझा मूल्य दुवै हुन्छ । उदाहरणको लागि तपाईं कुनै अपार्टमेन्ट वा घर किन्दै हुनुहुन्छ । यस्तो अवस्थामा तपाईंले कबोल गर्नुभएको मूल्य तपाईंको निजी मूल्य (तपाईंले अपार्टमेन्टको अवस्था, लोकेसन आदिलाई कति रुचाउनुभयो) र तपाईंले अनुमान गर्नुभएको साझा मूल्य (यसलाई तपाईंले भविष्यका कतिमा बेच्न सक्नुहुन्छ) भन्ने दुवैमा निर्भर हुन्छ ।

कुनै उर्जा कम्पनीले प्राकृतिक ग्यास उत्पादनको अधिकारका लागि गरिएको बोलपत्रमा ग्यास भण्डारको आकार (साझा मूल्य) र ग्यास निकाल्ने लागत (निजी मूल्य) समेत गरी दुवै मूल्यसँग सम्बन्धित छ । किनकी ग्यास निकाल्ने लागत कम्पनीसँग भएको प्रविधिमा निर्भर हुन्छ जुन निजी मूल्य हो ।

बैंकले सरकारी ऋणपत्रको बोलबकोल गर्दा भविष्यमा बजारको ब्याजदर (साझा मूल्य) र बण्ड किन्न चाहने ग्राहकको संख्या (निजी मूल्य) लाई विचार गर्छन् । तर, विल्सन र बिक्रेले आफ्नो विश्लेषणमा यी दुवै मूल्यलाई एकसाथ समावेश गर्न सकेनन् । यो समस्याको समाधान सन् १९८० को दशकमा पावल मिग्रोमले गरे ।

मिग्रोमले (रोवर्ट वेभरको सहयोगमा) गरेको विश्लेषणमा बोलकबोलबारे नयाँ र महत्वपूर्ण दृष्टिकोण समावेश गरिएको छ । यीमध्ये एउटा मुख्य सरोकारको विषय लिलामी ढाँचाले “बिजेता श्राप”को समस्यालाई कसरी समाधान गर्छ भन्ने पनि हो ।

ब्रिटिस लिलामी ढाँचामा बोलकबोल मूल्य तलबाट माथि उठ्दै जान्छ । यस्तो लिलामीमा बोलपत्रदाताले लिलामीमा रद्द भएको बोलबकोलको अवलोकन गर्न सक्दछन् । यसले अन्य बोलपत्रकर्तालाई सुरुको भन्दा थप सूचना प्राप्त हुँदैजान्छ । अर्कोतर्फ, डच लिलामी ढाँचामा लिलामी उच्च मूल्यबाट सुरु हुन्छ र व्यक्ति वस्तु खरिद गर्न इच्छुक नभएसम्म मूल्य कम हुँदै जान्छ । यसैले “बिजेता श्राप”को समस्या ब्रटिस भन्दा डच बोलपत्रमा बढी हुन्छ । त्यसैले डच अक्सनको अन्तिम मूल्य तुलनात्मक रुपमा कम हुन्छ ।

यसबाट सामान्य निष्कर्ष के निकाल्न सकिन्छ भने लिलामी ढाँचाले बोलपत्रको मूल्य र बोलपत्रदाताका निजी जानकारीलाई जोड्ने काम गर्छ । त्यसकारण बिक्रेताले बिडिङ सुरु हुनुअघि वस्तुको मूल्यको बारेमा सकेसम्म धेरै जानकारी प्राप्त गर्नेमा चासो राख्छन् । उदाहरणको लागि एउटा घर बिक्रेताले घरको लिलामी गर्नुअघि आफ्नो घरको मूल्यबारे धेरैभन्दा धेरै जानकारी गराउने प्रयास गर्छ ।

प्रचलनमा रहेको लिलामी अभ्यास

मिलग्रोम र विल्सनले आधारभूत सिद्धान्त प्रतिपादनमा मात्रै ध्यान दिएनन् । बरु उनीहरुले जटिल अवस्थाका लागि समेत राम्रो लिलामी ढाँचाको निर्माण गरे जसमा विद्यमान लिलामी ढाँचामा प्रयोग हुनसक्ने अवस्था थिएन । उनीहरुले बनाएको त्यो नयाँ ढाँचाको प्रयोग गरेर अमेरिकी सरकारले टेलिकम अपरेटरहरुलाई रेडियो फ्रिक्वेन्सी बेचेको थियो ।

रेडियो फ्रिक्वेन्सीले मोबाइल फोन कल, इन्टरनेट, भिडियो मिटिङ जस्ता वायरलेस सञ्चारका सेवाको लागि अख्तियारी दिन्छ । यी उत्पादनहरु उपभोक्ता, व्यवसाय र समाजका लागि सीमित संसाधनहरु हुन् । यस्ता फ्रिक्वेन्सीहरु सरकारी स्वामित्वमा हुन्छन्, तर यसको प्रयोग निजी प्रयोगकर्ताहरुले उच्चतम ढंगबाट गर्न सक्छन् । त्यसैले सरकारी अधिकारीले उनीहरुलाई यस्तो फ्रिक्वेन्सीको केही हिस्सा छुट्याउनुपर्छ ।

सुरुमा यस्तो लिलामी “सौन्दर्य प्रतियोगिताको ढाँचा”मा सम्पन्न गरिएको थियो । तर, बोलपत्रकर्ताले आफू त्यस्तो लाइसेन्स किन बढी योग्य छु भनेर आफ्नो तर्क प्रस्तुत गर्नुपथ्र्यो । यो प्रक्रियामा जाँदा त्यस्ता कम्पनीहरुले बहस र पैरवीमा निकै ठूलो रकम खर्च गरे । तर यसमा मूल्य भने सीमित मात्रै थियो, जुन सुरुमै तोकिएको हुन्थ्यो ।

१९९० को दशकमा मोबाइल सेवाको उच्च विस्तार भएपछि सम्बन्धित अधिकारीहरुले बुझे कि यो ढाँचा अब योग्य छैन । मोबाइल कम्पनीहरुको संख्या निकै विस्तारित भएको थियो । तर रेडियो फ्रिक्वेन्सीको उपलब्धता सकिँदै गएको थियो । फेडेरल कम्युनिकेसन कमिसन (एफसीसी) को दबाबपछि अमेरिकी कंग्रेसले फ्रिक्वेन्सी ब्यान्डको लोटरीका लागि अनुमति दियो । यसले यसअघिको सौन्दर्य प्रतियोगिता शैलीको व्यवस्थालाई प्रतिस्थापन गर्यो ।

तर यो व्यवस्थाबाट मोबाइल सेवा प्रदायकहरु खुसी भएनन् । त्यस्तो बोलबकोल स्थानीय तहमा हुन्थ्यो । तर राष्ट्रिय स्तरका सेवाप्रदायकले ठाउँ नै पच्छिे फरक फरक फ्रिक्वेन्सी प्रयोग गर्न सम्भव पनि भएन । यसले गर्दा अपरेटरहरुले फ्रिक्वेन्सीको किनबेच थर्न थाले । यसले गर्दा लाइसेन्सका लागि दोस्रो बजारसम्म धाउनुपर्ने बाध्यता भयो । लाइसेन्सको बजारमूल्य अर्बौं डलरको थियो, तर त्यो पैसा अमेरिकी ढुकुटीको सट्टा सट्टेबाजहरुको हातमा गयो । जुन घाटा अन्ततः करदाताले व्यहोर्नुपर्ने भयो । अन्त्यमा सन् १९९३ देखि यस्तो फ्रिक्वेन्सी अक्सनद्वारा वितरण गर्ने निर्णय गरियो ।

नयाँ लिलामी ढाँचा

अब एउटा समस्या खडा भयो । रेडियो फ्रिक्वेन्सी ब्यान्डहरुको दक्ष विनियोजन हासिल गर्ने लिलामीलाई कसरी विनियोजन गर्ने ? ताकि यसले करदातालाई सम्भव भएसम्मकै धेरै लाभ प्राप्त होस् । यो समस्याको समाधान गर्न निकै गाह्रो भयो । किनकी, फ्रिक्वेन्सी ब्यान्डमा व्यक्तिगत मूल्य र साझा मूल्य दुवै एकैसाथ समावेश हुन्छ । साथै, एक विशेष क्षेत्रमा कुनै विशेष फ्रिक्वेन्सी ब्यान्डको मूल्य सम्बन्धित अपरेटरको स्वामित्वमा रहेको अरु क्षेत्रको फ्रिक्वेन्सी ब्यान्डको मूल्यमा निर्भर गर्छ ।

एउटा अपरेटरलाई लिऔँ जसले नेशनल मोबाइल नेटवर्क निर्माण गर्न चाहेको छ । मानौँ स्वीडिस नियामकले उत्तरमा ल्यापल्यान्डदेखि सुरु गरेर दक्षिणमा स्काइनसम्म एक÷एक गरेर फ्रिक्वेन्सी ब्यान्डहरु लिलामी गर्दै जान्छ । यस्तो अवस्थामा ल्यापल्यान्डको लाइसेन्सको मूल्यलाई स्काइनसम्मको सबै लाइसेन्स प्राप्त मूल्यले निर्भर गर्छ । सेवाप्रदायकहरुलाई भविष्यको लिलामीको मूल्य कति तिर्नुपर्छ भन्ने थाहा हुँदैन । त्यसैले उनीहरुले लाइसेन्सका लागि कति मूल्य तिर्नुपर्छ भन्ने थाहा हुँदैन ।

त्यसबाहेक यसरी फरकफरक रुपमा सट्टेबाज खरिदकर्ताले स्केनको अपरेटरलाई चाहिने फ्रिक्वेन्सी व्यान्ड खरिद गर्ने कोशिस गर्न सक्छन्, ताकि दोस्रो बजारमा त्यस्तो फ्रिक्वेन्सी बिक्री गर्न सकियोस् । यस्तो अवस्थामा सम्बन्धित सेवाप्रदायक लिलामी प्रक्रियामा सहभागी नै नहुन वा सहभागी भए पनि कम मूल्य मात्रै कबोल गर्न सक्छन् । किनकी उनीहरुलाई प्राथमिक बजारभन्दा दोस्रो बजारमा बढी विश्वास हुन्छ । यसो हुँदा सरकारले प्राप्त गर्ने मूल्य सट्टेबाजहरुको हातमा जान्छ ।

स्वीडेनको समस्याको यो उदाहरणले सामान्य समस्याको वर्णन गर्छ । यसलाई रोक्न पहिलोपटक अमेरिकाको सबै भौगोलिक क्षेत्रमा एकैचोटीमा रेडियो स्पेक्ट्रम छुट्याउनुपर्यो र साथै एकपटक धेरै बोलपत्रकर्ताको व्यवस्थापन समेत गर्नुपर्यो । यो समस्यासँग जुध्न मिलग्रोम र विल्सनले (प्रेट्सन म्याकफीको आंशिक सहयोगमा) नयाँ लिलामी ढाँचा निर्माण गरे । यो ढाँचालाई साइमल्टेनियस मल्टिपल राउन्ड अक्सन (एसएमआरए) भनिन्छ । यो अक्सनले सबै भौगोलिक क्षेत्रमा सबै प्रकारको अक्सन एकैसाथ गर्न सिफारिस गर्छ । कम मूल्यबाट सुरु गर्ने र बारम्बार मूल्य कबोल गर्न दिने यो पद्दतिले लिलामीको समस्या समाधान गर्न र “बिजेता श्राप” कम गर्न समेत सहयोग गर्छ ।

फेडेरल कम्युनिकेसन कमिसन (एफसीसी) ले जब १९९४ को जुलाईमा पहिलोपटक यो ढाँचाको प्रयोग गर्यो, त्योबेला ४७ वडा बिडिङ राउन्डबाट ६१७ मिलियन डलरमा १० वटा लाइसेन्स बिक्री गर्यो । जबकी अमेरिकी सरकारले यसअघि यसलाई निःशुल्क प्रायः मूल्यमा बिक्री गरेको थियो ।

एसएमआरएको प्रयोग गरेर गरिएको पहिलो स्पेक्ट्रम अक्सन झनै सफल भयो । फिनल्यान्ड, भारत, क्यानडा, नर्वे, पोल्यान्ड स्पेन, बेलायत, स्वीडेज र जर्मनी लगायतका धेरै देशहरुले स्पेक्ट्रम अक्सनमा यही ढाँचाको प्रयोग गर्न थाले । एफसीसी एक्लैले २० वर्षको अवधिमा यो ढाँचाको प्रयोग गरेर एक्लैले १ खर्ब २० अर्ब अमेरिकी डलरभन्दा बढी आम्दानी गर्न सफल भयो । विश्वभर यो ढाँचाको प्रयोग गरेर २ खर्ब डलरभन्दा बढी आम्दानी हासिल भइसकेको छ । अहिले यो ढाँचाको प्रयोग विद्युत् र प्राकृतिक ग्यासको अक्सनको लागि समेत प्रयोग गर्न थालिएको छ ।

पछि यो ढाँचालाई कम्युटर साइन्ससँग सम्बन्धित वैज्ञानिक, गणितिज्ञ र व्यवहारिक विज्ञानको क्षेत्रमा काम गरिरहेका लिलामी सिद्धान्तकारले परिष्कृत गर्दै गएका छन् । उनीहरुले लिलामीमा हुने छेडछाड र बोलपत्रकर्ताबीचको सहकार्यको अवसर घटाउन पनि यो ढाँचाको अनुकुलन गरेका छन् । मिलग्रोम एउटा परिष्कृत लिलामी ढाँचाका आर्किटेक्चर हुन् जसमा अपरेटरले कुनै खरिद योजनालाई व्यक्तिगत लाइसेन्स भन्दा फ्रिक्वेन्सीको प्याकेजमा लिलामी ढाँचा तयार गर्न सक्दछ । यसप्रकारको लिलामीका लागि विशेष मूल्यांकन क्षमता चाहिन्छ । बिक्रीको लागि राखिएको प्याकेज बढ्दै जाँदा फ्रिक्वेन्सीको संख्या समेत बढ्दै जान्छ ।

आधारभूत अनुसन्धानले नयाँ आविष्कार निम्त्यायो

मिलग्रोम र विल्सनको प्रारम्भिक सिर्जनशीलतालाई आधारभूत अनुसन्धानको रुपमा लिइन्छ । उनीहरुले एउटा खेल सिद्धान्त (गेम थ्यौरी) को प्रयोग र विकास गरे जसमा बजारका खेलाडीहरुले फरक तहको सूचनाका आधारमा गर्ने फरक रणनीतिक व्यवहारको विश्लेषण गर्छ । सामथ्र्यपूर्ण व्यवहारलाई नियमित वा निर्देशित गर्ने खालको सो लिलामीले आफ्नो अनुसन्धानमा प्राकृतिक क्षेत्रलाई समेत समावेश गर्छ । यद्यपि लिलामी सिद्धान्तले व्यवहारिक महत्व हासिल गरेको छ ।

सन् १९९० को दशकको मध्यदेखि यसलाई फ्रिक्वेन्सी ब्यान्ड, विद्युत् तथा प्राकृतिक स्रोत जस्ता जटिल सार्वजनिक वस्तुको वितरणका लागि व्यापक रुपमा प्रयोग गरिएको छ । लिलामी सिद्धान्तको आधारभूत अन्तरदृष्टिले नयाँ लिलामी ढाँचाको निर्माणको आधार प्रदान गर्छ जसले यस्ता नयाँ चुनौतीबाट बाहिर आउन सहयोग गर्छ ।

नयाँ लिलामी ढाँचा एउटा सुन्दर उदाहरण हो जसले कुनै आधारभूत सिद्धान्तबाट समाजलाई फाइदा पुग्नेगरी कसरी नयाँ आविष्कार सिर्जना गर्दै जान सकिन्छ भन्ने देखाउँछ । एउटै व्यक्तिले सिद्धान्त र व्यवहारिक प्रयोग गर्नु चाहिँ यो उदाहरणको असामान्य विशेषता हो । लिलामीको क्षेत्रमा नोबेल पुरस्कार बिजेताको यो सिर्जनशील अनुसन्धानबाट सबै खरिदकर्ता, बिक्रेता र समग्र समाजको लागि एउटा ठूलो लाभ भएको छ ।

नोबेलप्राइजबाट

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

महालक्ष्मी विकास बैंकद्वारा महिला उद्यमी लक्षित सशक्तीकरण अभियान शुभारम्भ

-

सिटिजन्स बैंक १८औँ वर्षमा प्रवेश, स्मार्ट बचत खातामा आकर्षक सुविधा

-

ऐसले फर्निचर शोरुम अब नेपालमा

-

३३ जनाले लिए काठमाडौँ महानगरभित्रका अस्पतालबाट निःशुल्क उपचार सेवा

-

‘पुजार सार्की’को गीत ‘दर्शन गरेँ‘मा आर्यन, प्रदीप र पलको कौडा नृत्य

-

राजेन्द्र लिङ्देनलाई बालेनले तोके जरिवाना