एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

नेपालमा दुईवटा भ्याटको दर कति सान्दर्भिक ?

अहिले नेपालमा मूल्य अभिवृद्धि कर (भ्याट) मा बहुदर हुनुपर्ने माग उठिरहेको छ । विशेषगरी व्यवसायीहरू भ्याटमा बहुदर अर्थात दुईवटा दर कायम गर्नुपर्ने माग गरिरहेका छन् । उनीहरूले अर्थमन्त्री विष्णुप्रसाद पौडेलसँग पनि भ्याटमा बहुदरको विषय उठाइसकेका छन् । अहिले नेपालमा एउटै मात्र भ्याटको दर (१३ प्रतिशत) छ । नेपालमा भ्याटको दुईवटा दर बनाउनु सान्दर्भिक छ वा छैन । यदि बहुदर कायम गरे के सहज, के असहज छ त्यसतर्फ जानु आवश्यक छ । त्योभन्दा पहिले नेपालमा सुरु भएको भ्याटको इतिहास हेरौँ ।

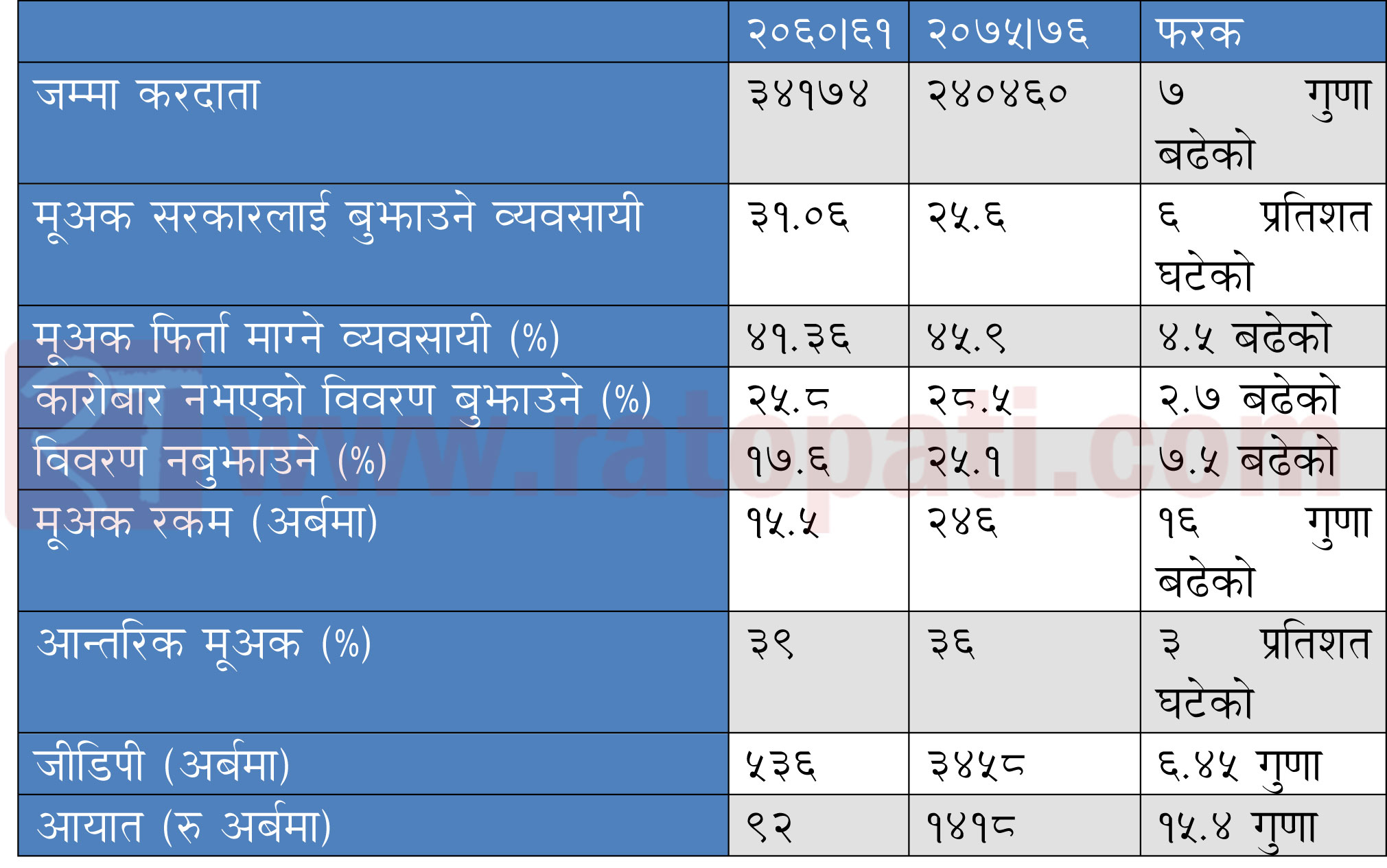

२०५४ साल मङ्सिर १ गते मूल्य अभिवृद्धि करलाई कार्यान्वयन गरिएको दिनलाई कर दिवसका रूपमा मनाउने प्रचलन सुरु भयो । यस वर्ष मङ्सिर १ गते भाइटीका परेकाले कर दिवसमा सामान्य औपचारिकता समेत भएको देखिएन । बिक्री कर, होटेल कर, मनोरञ्जन कर र ठेक्का कर खारेज गरी मूल्य अभिवृद्धि कर कार्यान्वयन गरेको २०७७ साल मङ्सिर १ गते २३ वर्ष पुगेको छ । २०७७ मङ्सिर १ गतेसम्म २ लाख ६५ हजार व्यवसायी दर्ता भएको देखिन्छ । आर्थिक वर्ष २०७५।७६ सालमा मूल्य अभिवृद्धि कर बापत सरकारले सङ्कलन गरेको कर २ सय ४६ अर्ब हो । औसतमा प्रत्येक नेपाली नागरिकले मूल्य अभिवृद्धि करबापत वार्षिक ८ हजार ३ सय ३३ रुपैयाँ तिर्छन् ।

मूल्य अभिवृद्धि कर निर्यातमा नलाग्ने र कूटनीतिक व्यक्तिहरूले समेत फिर्ता पाउने भएकाले यो नितान्त स्वदेशी नागरिकले तिर्ने कर हो । दर्तावाल व्यवसायीहरू कर सङ्कलनका लागि सरकारबाट इजाजत प्राप्त व्यक्तिहरूको रूपमा मात्रै लिइन्छ । व्यापारीले खरिद वा आयात गर्दा तिरेको कर, बिक्रीमा लिएको कर कटाइ बढी सङ्कलन गरेको भए सरकारलाई बुझाउनुपर्दछ । आफूले खरिदमा तिरेको कर भन्दा बिक्रीमा जम्मा गरेको कर कम भएमा सरकारसँग फिर्ता माग्न पाइन्छ । तर उपभोक्ताले कर घटाउन पाउँदैनन् । त्यसैले यो कर उपभोक्ताले तिर्ने कर हो ।

भारतमा बहुदर हुँदैमा नेपालमा पनि लगाउनुपर्छ भन्ने छैन

विश्वका अधिकांश मुलुकमा मूल्य अभिवृद्धि कर वा अन्य मालवस्तु तथा सेवा कर रहेको छ । यो कर मूलतः केन्द्रीय सरकारले सङ्कलन गर्दछ । यो दर हङ्गेरीमा सबैभन्दा बढी २७ प्रतिशत र मलेसियामा ६ प्रतिशत रहेको देखिन्छ । युरोपमा औसतमा १९.५ प्रतिशत रहेको छ । चीनमा १३, ९ र ६ प्रतिशत छ । फिलिपिन्समा १२, बङ्गलादेशमा १५, फ्रान्समा २०, जर्मनीमा १६, जापानमा ८, कोरियामा १०, सिङ्गापुर र थाइल्यान्डमा ७, श्रीलङ्कामा ८, पाकिस्तानमा १७ प्रतिशत रहेको छ । विश्वका अधिकांश मुलुकमा मूल्य अभिवृद्धि करको एकल दर रहेको छ । एकभन्दा बढी दर भएका मुलुकहरूले समेत सुधार गरी एकल दर कायम गरिरहेका छन् । एक भन्दा बढी दर हुँदा व्यवसायीका लागि समेत बढी लागत लाग्ने, झन्झटिलो हुने, सार्वजनिक खर्च उच्च लाग्ने, भ्रष्टाचार बढ्ने, कर कट्टी र फिर्ता लगायतका कार्य जटिल र खर्चिलो हुने देखिन्छ ।

भारतको सन्दर्भलाई लिएर नेपालका उद्यमी व्यवसायीले नेपालमा पनि मूल्य अभिवृद्धि करमा बहुदर लगाउनुपर्ने तर्क गरिरहेका छन् । नेपालमा मूल्य अभिवृद्धि करमा बहुदर लगाउनु पर्ने सम्बन्धमा अर्थमन्त्रालय राजस्व परामर्श समिति, उद्यमी व्यवसायीबीच पटक पटक छलफल समेत भएको छ ।

भारतले केन्द्रीय सरकार र प्रदेश सरकारले लिने डेड दर्जनभन्दा बढी करलाई समायोजन गरी वस्तु तथा सेवामा बहुदरको जीएसटी सन् २०१७ देखि लगाएको छ । यस करको कारण व्यावसायिक लागत निकै कम हुने अपेक्षा गरिएको छ । यो करको दर १, ५, १२, १८ र २८ प्रतिशत रहेको छ । भारतमा मूल्य अभिवृद्धि करको सामान्य दर १८ प्रतिशतलाई लिइन्छ । नकारात्मक सूचीमा रहेका वस्तुहरू व्यक्तिगत प्रयोजनका लागि प्रयोग गरिने सवारी साधनमा उच्चदरको २८ प्रतिशत लगाइएको छ । मूल्यवान पत्थर, सुन चाँदीमा १ प्रतिशत, कृषिजन्य वस्तु तोरीको तेल, मैदा, चिनी, औषधिमा, मट्टीतेल, सामुद्रिक परिवहनका लागि आवश्यक पेट्रोलियम पदार्थ, हवाइ टिकट, रेलवे टिकट जस्ता मालवस्तुमा ५ प्रतिशत कर छ ।

भारतको सन्दर्भलाई लिएर नेपालका उद्यमी व्यवसायीले नेपालमा पनि मूल्य अभिवृद्धि करमा बहुदर लगाउनुपर्ने तर्क गरिरहेका छन् । नेपालमा मूल्य अभिवृद्धि करमा बहुदर लगाउनु पर्ने सम्बन्धमा अर्थमन्त्रालय राजस्व परामर्श समिति, उद्यमी व्यवसायीबीच पटक पटक छलफल समेत भएको छ ।

नेपालको मूल्य अभिवृद्धि करको संरचनात्मक रूप भारतको कर प्रणालीभन्दा राम्रो मानिन्छ । मालवस्तुको जतिसुकै मूल्य भए पनि व्यवसायीले तिर्नुपर्दैन यो करको सम्पूर्ण भार उपभोक्तामा पर्दछ । सरकारलाई व्यवसायीले बुझाएको सबै कर उपभोक्ताले तिरेका हुन । यदि कुनै व्यवसायको उत्पादन वा बिक्री छ मूल्य अभिवृद्धि लाग्ने वस्तु बिक्री गर्दछ भने आफुले खरिद गर्दा तिरेको कर कट्टी गरी अन्य करदातासँग उठाएको कर बढी रहेछ भने सरकारलाई बुझाउनु पर्दछ । कुनै व्यवसायको उत्पादन तथा बिक्रीमा मूल्य अभिवृद्धि नलाग्ने भएमा वस्तुको लागतमा जोडी खर्च कटाउन पाउने वा ह्रासकट्टी गर्न सकिन्छ ।

व्यवसायीले करको दर नेपालमा भन्दा भारतमा कम भएको कारण प्रस्तिस्पर्धी हुन नसकेको तर्क गर्दछन् । केही कृषिजन्य वस्तु जस्तै चिनी, तोरीको तेलमा भारतमा ४ प्रतिशत कर लाग्छ भने नेपालमा १३ प्रतिशत रहेको छ । यही आधारमा भारतको वस्तु सस्तो पर्न जाने तर्क गरिरहेका छन् । यो तर्क जायज देखिँदैन । उदारहणका लागि मैदामा भारतमा ४ प्रतिशत जिएसटी लाग्दछ तर नेपालमा आयात हुने वस्तुहरू भारतबाट निर्यात हुने वस्तुहरू भएकोले भारतमा जिएसटी लाग्दैन । मैदा भारतबाट पैठारी गरी नेपालको भन्सारमा आएपछि १३ प्रतिशत कर लाग्दछ । साथै मैदाको आन्तरिक उत्पादनमा समेत १३ प्रतिशत नै लाग्दछ । मूल्य अभिवृद्धि करको प्रकृतिअनुसार आन्तरिक उत्पादन र आयातमा समान कर लाग्नुपर्ने सैद्धान्तिक मान्यता भएकाले करको दर समान भएपछि प्रतिस्पर्धी क्षमता कमजोर भएको तर्क जायज छैन ।

अर्थमन्त्रालयका तत्कालीन सचिव शान्तराज सुवेदीले २०५५।५६ सालमा मूल्य अभिवृद्धि करमा दर्ता भएका न्युरोडका व्यापारीले अहिले पनि किन कर फिर्ता लिइरहेका छन् भनेर कार्यकालको अन्तिमतिर अन्नपूर्ण होटेलको कार्यक्रममा कर अधिकृतसँग प्रश्न गरिरहेका थिए । व्यापारीले वर्षौंसम्म फिर्ता लिनुपर्ने अवस्था किन आयो, कि त सो व्यवसाय १० वर्षसम्म घाटामा गएको हुनु पर्यो, होइन भने कसरी सम्भव भयो ? यो त मूल्य अभिवृद्धि करमा भएको विकृतिको उत्कृष्ट नमुना हो । सो अवस्था अहिले पनि रहेको छ ।

आयात गरिने व्यापारीहरूले भन्सार विन्दुमा मालवस्तुमा घोषणा गर्ने मूल्य कम हुँदा तिर्नुपर्ने मूल्य अभिवृद्धि कर कम भएकाले स्वदेशी उत्पादनकर्ताहरूको प्रतिस्पर्धी क्षमता कमजोर हुने अर्को तर्क गरेको देखिन्छ । भन्सार विभागले बिक्री मूल्यकोे ५० प्रतिशत रकमसम्म मुख्य घोषणा गरिएमा जाँचपास गर्ने जनाएको छ । मानौँ कुनै मालवस्तुको बिक्री मूल्य रु १०० छ भने भन्सारमा रु ५० वा सोभन्दा बढी मूल्य घोषणा गरेमा जाँचपास गर्न पाइन्छ । भन्सारमा ५० रूपैयाँ घोषणा गरेमा मूल्य अभिवृद्धि कर ६.५ प्रतिशत मात्र बुझाए पुग्यो । व्यापारीले १०० रूपैयाँमा बिक्री गर्दा १३ रूपैयाँ मूल्य अभिवृद्धि कर उपभोक्तासँग सङ्कलन गर्दछ । मूल्य घोषणा कम गरेमा उक्त सामान बिक्री गर्दा कम कर मात्र कट्टी गर्न पाउँछ र बढी घोषणा गरेमा बढी कट्टी गर्न पाउँछ । व्यापारीले आयात गरेको मालवस्तु बिक्री नहुन्जेलसम्मको लागि केही रकम सरकारलाई कम बुझाए पुग्ने अवस्था भए पनि उपभोक्ता र आयातकर्तामा करको भारमा फरक पर्दैन ।

अर्को तर्क कच्चा पदार्थ र अन्तिम बिक्री हुने वस्तुमा मूल्य अभिवृद्धि करको दर १३ प्रतिशत कर लाग्दा प्रतिस्पर्धी क्षमता कमजोर भन्ने देखिन्छ । मानौँ तोरी आयात गर्दा १३ प्रतिशत कर लाग्यो र तोरीको तेलमा पनि १३ प्रतिशत कर लाग्यो भने के हुन्छ । हाल तोरीको तेलको बजार मूल्य प्रतिलिटर २०० रूपैयाँ छ । तोरीको आयात गर्दा भन्सारमा त्यसको ५० प्रतिशतमात्र घोषणा गरेको रहेछ भने कच्चा पदार्थमा मूल्य नै कम हुने भएकाले उसले तिर्ने कर कम हुन्छ । बिक्री मूल्यमा सङ्कलन गरिने कर बढी हुन्छ । व्यवसायीले तिरेको कर कट्टी गर्न सरकारसँग जानु नै पर्दैन । व्यवसायीले कच्चा पदार्थ आयात गर्दा १०० रूपैयाँ घोषणा गरेको रहेछ भने भन्सार विन्दुमा १३ रूपैयाँ कर भुक्तानी गर्दछ र बिक्री गर्दा सङ्कलन गरेको २६ रूपैयाँबाट आफूले तिरेको कर १३ रूपैयाँ घटाई १३ रूपैयाँ मात्र सरकारलाई तिरे पुग्छ । व्यापारमा समेत भन्सारमा घोषणा गरेको मूल्यमा भन्दा बिक्री मूल्य बढी हुने भएकाले सामान्यत समस्या आउँदैन ।

मूल्य अभिवृद्धि करको कार्यान्वयनको अवस्था

अर्थमन्त्रालयका तत्कालीन सचिव शान्तराज सुवेदीले २०५५।५६ सालमा मूल्य अभिवृद्धि करमा दर्ता भएका न्युरोडका व्यापारीले अहिले पनि किन कर फिर्ता लिइरहेका छन् भनेर कार्यकालको अन्तिमतिर अन्नपूर्ण होटेलको कार्यक्रममा कर अधिकृतसँग प्रश्न गरिरहेका थिए । व्यापारीले वर्षौंसम्म फिर्ता लिनुपर्ने अवस्था किन आयो, कि त सो व्यवसाय १० वर्षसम्म घाटामा गएको हुनु पर्यो, होइन भने कसरी सम्भव भयो ? यो त मूल्य अभिवृद्धि करमा भएको विकृतिको उत्कृष्ट नमुना हो । सो अवस्था अहिले पनि रहेको छ ।

कर फिर्ता लिने व्यवसायी साधारणत निर्यात व्यवसायी मात्र हुन् । उद्योग स्थापनाको प्राथमिक चरण निर्माणको समयमा समेत फिर्ता गर्नुपर्ने अवस्था आउन सक्छ । जलविद्युत् उद्योगहरू तथा पूर्वाधारजन्य उद्योगमा बढी समय लागे पनि अन्य उद्योगमा साधारणतया ३ वर्षमा सञ्चालन हुन्छन् । नेपालमा विद्युतमा कर नलाग्ने भएकाले कर फिर्ता माग नै गर्दैनन् । तर अन्य उद्योगहरूको सङ्ख्या समेत अत्यन्तै न्यून रहेको देखिन्छ । सञ्चालनका क्रममा रहेका उद्योगहरू निर्यातकर्ता समेत गणना गर्ने हो भने एक वर्षमा ५ हजारभन्दा बढी सङ्ख्या हुने देखिँदैन । अर्र्को अवस्था भनेको कुनै व्यापारीले वर्षभरि आवश्यक पर्ने कच्चा पदार्थ वा बिक्री गरिने पदार्थ एकै पटक आयात गरेमा सो मालवस्तु बिक्री हुन समय लाग्ने भएकाले केही समय कर फिर्ता देखाउन पर्ने अवस्था आउँछ । नेपालको सन्दर्भमा पूरै एक वर्षका लागि मालवस्तुहरू आयात गर्ने व्यवसायीहरू निकै न्यून छन् । वर्षभरि बिक्री गर्नुपर्ने मालवस्तु एकैपटक आयात गर्नुपर्ने अवस्थामा भएमा व्यापारीको खरिद मूल्य लगायतका करका लागि नगद प्रवाहको व्यवस्था गर्नुपर्ने भएकाले केही निश्चित समयका लागि मात्र मालवस्तुको आयात गरिन्छ । मालवस्तुको डिजाइन, मागमा हुने जोखिम, प्रतिस्पर्धी वस्तुहरूको बजारमा मालवस्तु आउन सक्ने सम्भावना तथा राम्रो आउन सक्ने सम्भावना भएको कारण नोक्सानीको जोखिम पनि उत्तिकै हुन्छ । त्यसकारण व्यवसायीले आयात गर्दा पटक पटक गरी आयात गर्ने प्रचलन रहेको छ । पटक पटक मालवस्तु भित्र्याउँदा परिवहन शुल्क बढी हुने देखिन्छ । तर दैनिक प्रयोगका मालवस्तु बाहेक अन्य मालवस्तु एकै पटक आयात गर्दा समय र बजारको प्रकृतिले झन ठूलो जोखिम बढाउँछ । मालवस्तुको प्रकृतिअनुसार बढीमा १ हजार आयातकर्ता वर्षभरका आवश्यक मालवस्तु एकै पटक आयात गर्ने अनुमान गर्न सकिएला । केही व्यवसायी आफैमा बजारको अनुमान गर्न नसकेको कारण नोक्सनीमा पनि होलान् । सामान्यतः यी व्यवसायी बढीमा १० हजारभन्दा बढी हुन सक्दैनन् ।

यो १५ वर्षको समयमा मूल्य अभिवृद्धि करमा दर्ता हुने ७ गुणा बढेको देखिन्छ । तर दर्ता भएका व्यवसायीले बुझाएका विवरण अवस्था हेर्दा निकै उदेक लाग्दो छ । कार्यान्वयनको अवस्था हेर्दा १५ वर्ष अगाडिको अवस्था भन्दा कमजोर देखिन्छ । २०६०।६१ मा सरकारलाई कर बुझाउने व्यवसायी ३० प्रतिशत रहेकोमा सो प्रतिशत २०७५ मात्र २५ प्रतिशत रहेको थियो । यो सङ्ख्या २०७० सालदेखि २०७४ साल जम्मा १३ प्रतिशत मात्र रहेको थियो ।

मूल्य अभिवृद्धि करमा २०६०।६१ मा ३४ हजार १ सय ७४ दर्ता भएकामा २०७५।७६ मा २ लाख ४० हजार ४ सय ६० दर्ता भएको देखिन्छ । सो सङ्ख्या २०७७ मङ्सिर १ गतेसम्म २ लाख ६५ हजार भएको आन्तरिक राजस्व विभागको तथ्याङ्कमा छ ।

यो १५ वर्षको समयमा मूल्य अभिवृद्धि करमा दर्ता हुने ७ गुणा बढेको देखिन्छ । तर दर्ता भएका व्यवसायीले बुझाएका विवरण अवस्था हेर्दा निकै उदेक लाग्दो छ । कार्यान्वयनको अवस्था हेर्दा १५ वर्ष अगाडिको अवस्था भन्दा कमजोर देखिन्छ । २०६०।६१ मा सरकारलाई कर बुझाउने व्यवसायी ३० प्रतिशत रहेकोमा सो प्रतिशत २०७५ मात्र २५ प्रतिशत रहेको थियो । यो सङ्ख्या २०७० सालदेखि २०७४ साल जम्मा १३ प्रतिशत मात्र रहेको थियो । सर्वसाधारणबाट मूल्य अभिवृद्धि कर उठाउने अनुमति पाएका झण्डै ६० हजार दर्तावाल व्यवसायीले करको विवरण नबुझाएको वर्षौं भइसकेको छ । यी व्यवसायीले मूल्य अभिवृद्धिमा दर्ता भएको देखाएर सर्वसाधारणसँग कर पनि उठाइरहेका होलान् । सरकारले यी व्यवसायीको अवस्था सोधखोज समेत गरेको देखिँदैन । सर्वसाधारणसँग कर उठाउन अनुमति पाएका व्यवसायीको सन्दर्भमा बेखबर हुनु सरकारको लज्जास्पद अवस्था हो । सरकारलाई विवरण पनि नबुझाउने र कर पनि नबुझाउने यी व्यक्तिलाई यथाशीघ्र कारवाही हुनुपर्दछ ।

सर्वसाधारणसँग निचोरेर उल्टै सरकारसँग फिर्ता माग्छन्

अर्को रोचक तथ्य के छ भने सर्वसाधारणसँग कर उठाई सरकारलाई कर बुझाउने दायित्व भएका ८३ हजार व्यवसायीले सरकारसँग कर फिर्ता लिनुपर्ने विवरण बुझाएका छन् । नेपालमा यसरी मूअकर फिर्ता माग्नुपर्ने उद्यागी, निर्यातकर्ता र व्यापारीसमेत गर्दा १० हजारको सङ्ख्यामा होलान् । तर यहाँ त सर्वसाधारणसँग निचोरेर कर लिने तर विवरण नै फरक पारी उल्टै सरकारसँग फिर्ता लिनुपर्ने विवरण बुझाउने व्यवसायीको संरक्षण कर प्रशासनबाट भएको देखिन्छ ।

मूल्य अभिवृद्धि कर अधिकांश व्यवसायीको कमाइ खाने भाँडो

मूल्य अभिवृद्धि कर कार्यान्वयन भएको १५ वर्षमा मूल्य अभिवृद्धि कर रकम र आयात १६ गुणा बढ्न गएको छ । तर कुल ग्राहस्थ उत्पादन मात्र ६.५ गुणा बढेको छ । आयातमा भएको वृद्धिको कारण मूल्य अभिवृद्धि बढ्न गएको देखिन्छ । मूल्य अभिवृद्धि करको संरचनामा २०६०।६१ मा आन्तरिकतर्फ ३९ प्रतिशत कर सङ्कलन भएकोमा सो अनुपात घट्न गई ३६ प्रतिशत मात्र रहेको छ । यसले पनि नेपालमा मूल्य अभिवृद्धि कर आयातमा निर्भर रहेको देखिन्छ ।

मूल्य अभिवृद्धि कर अपत्यक्ष करको सबैभन्दा वैज्ञानिक कर प्रणाली हो । व्यवसायीहरू सरकारका कर सङ्कलन गर्र्ने एजेण्ट मात्र हुन । तर करको विवरण, सङ्कलन भएको कर रकम हेर्दा मूअकर प्रभावकारी कार्यान्वयन हुन सकेको छैन । एकातिर दर्ता हुनुपर्ने व्यवसायी दर्ता भएका छैनन् भने दर्ता भएका व्यक्तिहरूले समेत कारोबारको ५० प्रतिशत पनि बिल नकाट्ने देखिन्छ । बिल लिने दिने परम्परासमेत छैन । प्रभावकारी कार्यान्वयनको अभावमा व्यवसायीलाई मूल्य अभिवृद्धि कर थप कमाइ गर्ने औजार भएको छ ।

आयातमा ६४ प्रतिशत तर आन्तरिकमा ३६ प्रतिशत मात्र सङ्कलन हुने अवस्था समेत आफैमा विडम्बनापूर्ण छ । व्यापारिक वस्तुहरूमा समेत भन्सारमा घोषणा गरिएको मूल्यभन्दा उपभोक्ताले खरिद गर्दा शतप्रतिशतसम्म मूल्य वृद्धि छ । कच्चा पदार्थ तथा माध्यमिक वस्तुहरू आयात गरी बिक्री गर्दासमेत मूल्य वृद्धि हुन्छ । तर उक्त मालवस्तु बिक्री गर्दा उठाएको कर कहाँ गयो ? यो कहिले पनि कर प्रशासनको प्राथमिकताको विषय भएन । १४ खर्बको आयातमा प्रभावकारी मूल्य अभिवृद्धि करको दर ११ प्रतिशत रहेको छ तर ४ गुणा बढी भएको कुल ग्राहस्थ उत्पादनमा २.५ प्रतिशत मात्र मूल्य अभिवृद्धि कर सङ्कलनलाई कर प्रशासन र अर्थमन्त्रालयले लाज मान्नुपर्र्ने विषय हुनेछ ।

मूल्य अभिवृद्धि कर अपत्यक्ष करको सबैभन्दा वैज्ञानिक कर प्रणाली हो । व्यवसायीहरू सरकारका कर सङ्कलन गर्र्ने एजेण्ट मात्र हुन । तर करको विवरण, सङ्कलन भएको कर रकम हेर्दा मूअकर प्रभावकारी कार्यान्वयन हुन सकेको छैन । एकातिर दर्ता हुनुपर्ने व्यवसायी दर्ता भएका छैनन् भने दर्ता भएका व्यक्तिहरूले समेत कारोबारको ५० प्रतिशत पनि बिल नकाट्ने देखिन्छ । बिल लिने दिने परम्परासमेत छैन । प्रभावकारी कार्यान्वयनको अभावमा व्यवसायीलाई मूल्य अभिवृद्धि कर थप कमाइ गर्ने औजार भएको छ । बजारमा मूअकर जोडेर सामानको मूल्य लिन्छन् । केही सरकारलाई बुझाउँछन् । अरु बिल काट्दैनन् । कुनै व्यापारीले वार्षिक १ करोडकोे कारोबार गरेमा सर्वसाधारणसँग समान मूल्य उठाउँछ । ५० प्रतिशत कारोबार कर विवरण उल्लेख गर्यो भने बाँकी ५० लाखको कुनै कर नै तिर्नु नै पर्दैन । उक्त व्यवसायीले रु ६ लाख ५० हजार मूल्य अभिवृद्धि करबाट मात्र फाइदा गर्दछ । कर उठाई विवरण नै नबुझाउने व्यवसायीहरूले माथिकै उदारहणमा समेत मूअक पूरै रकम १३ लाख रूपैयाँ नै फाइदा गर्दछ । अधिकांश कर छल्ने व्यवसायीका लागि मूल्य अभिवृद्धि कर थप कमाउने अवसर भएको छ । सर्वसाधारणले तिरेको कर व्यवसायीको होइन सरकारकै खातामा पुग्ने वातावरण बनाउने जिम्मेबारी सरकारको हुन्छ ।

पाण्डे त्रिभुवन विश्वविद्यालयका उपप्राध्यापक हुन् ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

भारतले रोक्यो नेपाली चियाको निर्यात

-

संक्रमणकालीन न्यायमा राजनीतिक सहमति जुटिसक्यो : मन्त्री गिरी

-

अवैध औषधि बेच्ने दुई मेडिकल बन्द

-

सगरमाथा आरोहणका लागि तीन सय ५२ आरोहीले लिए अनुमति

-

राप्ती स्वास्थ्य विज्ञान प्रतिष्ठान घोराहीमा ‘एमडी’ तहको पठनपाठन

-

दूधमा बर्ड फ्लुको ‘एचफाइभ एनवान’ सङ्क्रमण भेटियो : डब्लुएचओ