एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

‘अहिले किन, पछि तिर’ भन्ने सुविधाले इन्डोनेसियामा कतिलाई ऋणमा डुबायो

नादिया पुत्रीको ऋण त्यतिबेला बढ्न थाल्यो जब उनले एउटा मोबाइल फोन खरिद गरिन् ।

जकार्ताबाट करिब १,६०० किलोमिटर पर रहेको सेन्ट्रल कालिमन्टनको क्वाला कपुआसमा बस्ने पुत्रीले धेरै महिना अघिदेखि नयाँ फोन किन्ने सपना बुनिरहेकी थिएन् तर उनीसँग पर्याप्त नगद थिएन ।

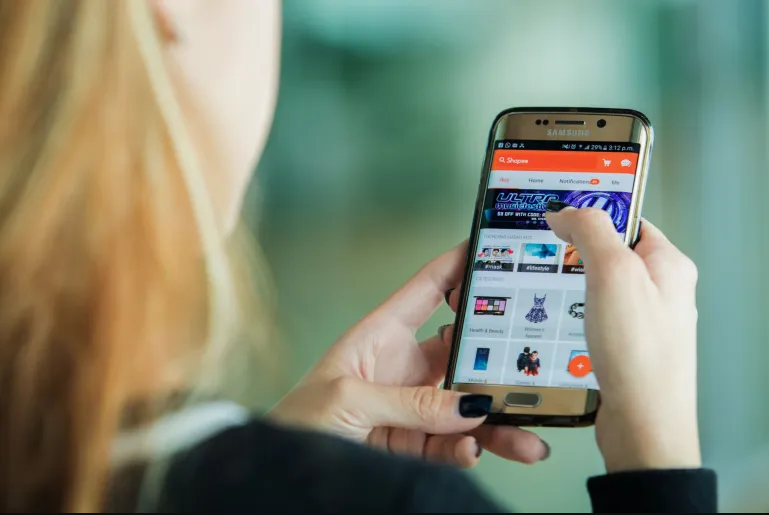

त्यसपछि, यस वर्षको सुरुमा, २१ वर्षीया युनिभर्सिटीकी विद्यार्थीले आफ्नो मनपर्ने सपिङ अनलाइन एपमा ‘बाई नाऊ पे लेटर’ (बीएनपीएल) अफर दिइरहेको देखिन् । उनलाई भुक्तानी विधि सक्रिय गर्न २४ घन्टाभन्दा कम समय लाग्यो । उनको मासिक कमाईभन्दा पाँच गुणा महँगो फोन अन्ततः फेब्रुअरीमा उनको हातमा आइपुग्यो ।

चार महिनाभन्दा बढी समय बितिसक्यो तर पुत्रीले बढ्दो ब्याजसहित बाँकी रकम फिर्ता गर्न संघर्ष गरिरहेकी छिन् ।

‘मलाई अहिले मेरो नयाँ फोन प्रयोग गर्न पनि डर लाग्छ,’ पुत्रीले अल जजीरालाई भनिन्, आफ्नो नाम नखुलाउनको लागि छद्म नाम प्रयोग गर्न पनि उनले आग्रह गरिन् ।

‘प्रत्येक दिन ऋण संकलनकर्ताहरुले मलाई २० पटकभन्दा पनि बढी पटक फोन गर्छन् । म त्रसित हुन्छु । तर मैले यसबारे आफ्ना आमाबुवालाई पनि भन्न सक्दिनँ । म उहाँहरुलाई बोझ दिन चाहन्नँ ।’

बीएनपीएलले ग्राहकहरूलाई विभिन्न ब्याज दरमा किस्तामा सामानहरूको लागि भुक्तानी गर्ने सुविधा दिन्छ ।

हालैका वर्षहरूमा देशको जनसङ्ख्या बढ्दो रूपमा अनलाइनमा तानिन थालेपछि, बीएनपीएल जस्ता डिजिटल भुक्तानी विधिहरूको प्रयोगमा वृद्धि भएको छ। इन्डोनेसियाको मोबाइल इन्टरनेट प्रयोगकर्ता सन् २०२१ सम्मा ६८ प्रतिशत रहेका छन् जुन सन् २०२५ सम्म ७९ प्रतिशतको हुने अनुमान गरिएको छ ।

पुत्री जस्ता स्मार्टफोन प्रयोगकर्ताहरू बीएनपीएल प्रति आकर्षित हुन थालेका छन् । यहाँ उनीहरु यसकारण पनि आकर्षित भएका छन् किनभने यो सरल र सहज पनि छ । यसमार्फत् उनीहरु आफूलाई आर्थिक रुपमा भार पार्ने सामानहरु पनि खरिद गरिरहेका छन् ।

‘मैले मेरो परिचय पत्रको फोटो खिचेँ र सोपीमा अपलोड गरेँ । यसमार्फत् मैले एसपेलेटर एक्टिभेट गरेँ,’ पुत्रीले भनिन् ।

‘यो निकै सहज छ । यो भेरिफाइ भएपछि मैले यो प्लेटफर्ममार्फत् क्रेडिट लिन सक्छु,’ उनले भनिन् ।

क्रेडिटका बाधा

इन्डोनेसियामा क्रेडिट कार्ड आवेदकहरूले सामान्यतया मासिक कमाईको प्रमाण प्रदान गर्न आवश्यक हुन्छ । पुत्री पढिरहेकी थिइन् र कन्टेन्ट प्रोभाइडरको आफ्नो जागिरबाट ९५ डलरदेखि ३०० डलरसम्म मासिक कमाउँथिन् ।

सोपीको हेडक्वार्टर सिंगापुरमा छ । यसैमार्फत् पुत्रीले सपिङ गरिराख्छिन् । यो इन्डोनेसियाको सबैभन्दा धेरै हेरिने ई–कमर्श प्लेटफर्म हो ।

यस्तै, पुत्रीजस्तै अर्की एक महिला पनि बीएनपीएलको ऋणमा चुर्लुम्मै डुबेकी छिन् ।

‘मैले टेलिभिजनमा लगभग हरेक दिन यसको विज्ञापन देखेँ,’ एसपेलेटर प्रयोगकर्ता माइसोराले अल जजिरालाई भनिन् । ‘ मेरो १८ महिने छोरीलाई यो धेरै मनपर्छ । विज्ञापनमा जसरी नाच्छन्, त्यसै गरी आफू पनि नाच्न खोज्छन् ।’

पुत्री जस्तै पश्चिम जाभाको सुबाङमा बस्ने माइसोरा पनि बीएनपीएलको ऋणमा डुबेकी छिन् ।

‘मैले नियमित रूपमा शोपी एप प्रयोग गरेँ,’ ३० वर्षीय माइसोराले भनिन्। ‘हामी सहरबाट धेरै टाढा बस्छौं, त्यसैले अनलाइन किनमेलले मलाई सजिलो बनाउँछ। मलाई किनमेल गर्न बाहिर जानु पनि पर्दैन । सामानहरु मेरो ढोकैमा आइपुग्छन् ।’

थप पैसा कमाउने आशामा, माइसोराले त्यसपछि आफ्ना छिमेकीहरूलाई सामान पुनः बेच्नका लागि बीएनपीएल प्रयोग गर्न थालिन् ।

‘सुरुमा, सबै राम्रो थियो, र मैले पनि थोरै नाफा कमाउन सकेँ,’ उनले भनिन् । ‘त्यसपछि, मेरो परिवारको एकजना सदस्य बिरामी पर्नुभयो । ऋण तिर्नका लागि राखेको पैसा उपचारमा खर्च गर्नुपर्यो ।’

उनको श्रीमानको मासिक तलब लगभग २०० डलर छ । यो पैसाले उनको घर खर्च धान्न र बीएनपीएलको ऋण तिर्न मुश्किल थियो । त्यसैले अलिकति नाफा होला र ऋण तिर्न सहज होला भन्ने उद्देश्यले उनले पुनः बीएनपीएलमार्फत् सामानहरु मगाइन् । तर यसले उनको समस्या झनै बढायो ।

‘‘मैले पछिल्लो खरिदको पैसा त उठाउन सकिनँ, ऋण तिर्न त परको कुरा । त्यसपछि हामीले ऋण लिनका लागि अन्य एप पनि डाउनलोड गर्यौँ तर अहिले ६ महिना बितिसकेको छ, हाम्रो ऋण घट्नुको साटो बढ्दो छ । अहिले मैले साढे दुई लाख रुपैयाँभन्दा बढी ऋण तिर्नुपर्नेछ’ उनले भनिन् ।

माइसोराजस्ता संघर्षरत ऋणिहरुले राम्रो हुने आशा पाल्न छाडेका छन् ।

‘मेरो दिमागमा आत्महत्या गरौँ कि भन्ने सोच मात्रै आउँछ,’ उनले भनिन् । ‘उनीहरुले हामीलाई दिनदिनै फलो गर्छन् । यदि मैले उनीहरुको ऋण तिर्ने माध्यम भेटिनँ भने के गर्ने होला ?’

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

‘समुन्नत राष्ट्र निर्माण गर्न लोकतान्त्रिक प्रणाली सबैभन्दा उत्तम’

-

१२ वर्षमा एक हजार दुई सयको मिर्गौला प्रत्यारोपण

-

धनुषाबाट अपहरण गरेर भारत लैजाँदै गरेको अवस्थामा ५ जना पक्राउ

-

चीनमा देव गुरुङले भने– नेपालमा माओवादीकै विचारको वरिपरि राजनीति छ

-

निर्वाचनका कारण पूर्वी सिमानाका बन्द

-

सुदूरपश्चिममा मन्त्रिपरिषद् विस्तार अन्योलमा