Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

- ताजा

- लोकप्रिय

-

महिलाको चरित्र हत्या गरेको आरोपमा २० वर्षीय युवक पक्राउ

-

तीन वटा स्मार्ट लाइसेन्स बनाएको आरोपमा एक पुरुष पक्राउ

-

पेट्रोलियम पदार्थको कृत्रिम अभाव गराउनेमाथि कारबाही गर्न माग

-

सरकारका १०० दिनः सुशासन, भ्रष्टाचार नियन्त्रण र सम्पत्ति छानबिनमा केन्द्रित

-

तरुण दलले कांग्रेसको क्रियाशील सदस्यता अद्यावधिक गर्न ७७ जिल्लामा खटायो प्रतिनिधि

-

सन्तुलित कूटनीतिको आवश्यकता झनै बढेको छ : परराष्ट्रमन्त्री खनाल (अन्तर्वार्ता)

-

कांग्रेसले प्रतिनिधिसभामा भन्यो– राहदानी छपाइमा दोषी जोसुकै भए पनि कारबाही होस्

-

राजनीतिक दलको संलग्नता भए रेडक्रसबाट अलग हुनुहोस् : नेपाल रेडक्रस सोसाइटी

एउटा भैँसी देखाएर ५–७ वटा संस्थाबाट ऋण लिन्छन् : रामबहादुर यादव

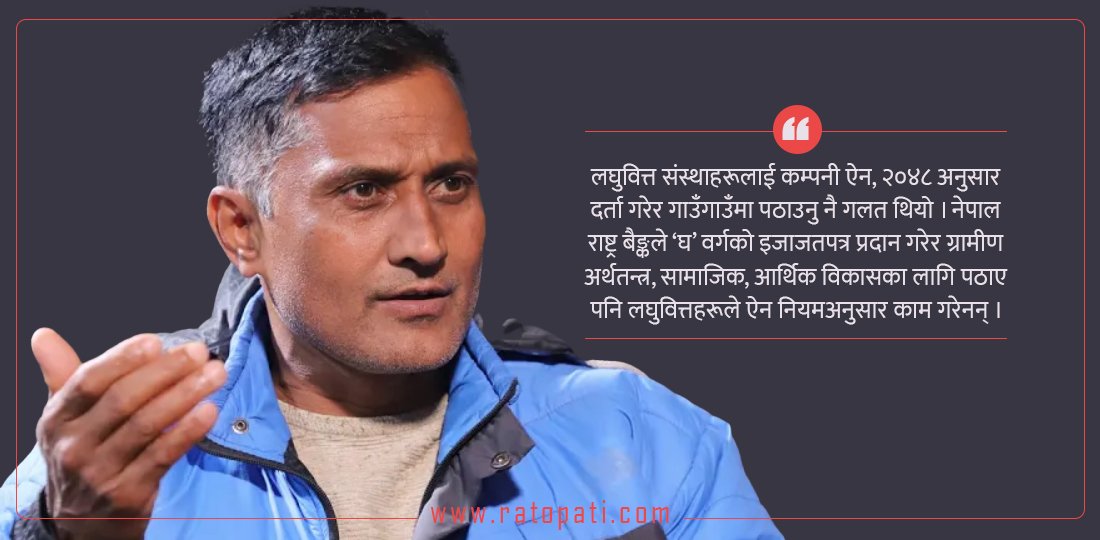

काठमाडौँ । पछिल्लो समय बैंक तथा वित्तीय संस्थाहरूप्रति आम ऋणीहरूको विश्वास घट्दो छ । नेपाल राष्ट्र बैंकबाट क, ख र ग वर्गको इजाजत प्राप्त बैंक तथा वित्तीय संस्थाहरूका विरुद्ध उद्योग व्यवसायी आन्दोलनमा होमिने अवस्था बनेको छ भने घ वर्गको लघुवित्त र सहकारी क्षेत्रको बेथितिका विरुद्ध आम नागरिक (ऋणी) समेत आन्दोलनमा उत्रिरहेका छन् ।

बैंक तथा वित्तीय संस्थाहरूले अप्ठ्यारो आर्थिक स्थितिमा बाबजुद पनि ब्याजदर बढाएर नाफा खोजेको र सर्वसाधारण जनता, उद्योगी व्यवसायीहरूलाई आर्थिक दबाबमा पारेको आरोप लगाइएको छ ।

अझ पछिल्लो समय ग्रामीण अर्थतन्त्रको मेरुदण्डको रूपमा सञ्चालित लघुवित्तहरूले गाउँका गरिब किसान, निमुखालाई विपन्न वर्ग कर्जाको नाममा मनलाग्दी ऋणको भारी बोकाएको र चर्को ब्याज र सेवा शुल्कबाट मोटो रकम असुली गरेको आरोप लागिरहेको छ । यही मुद्दालाई उठाउँदै ऋणीहरूले अहिले संघर्ष समिति बनाएर देशव्यापी रूपमा लघुवित्त संस्था विरुद्ध आन्दोलन चर्काइरहेका छन् ।

यसै सन्दर्भमा हामीले ‘रातोपाटी अर्थ संवाद’मा रक्षात्मक स्थितिमा रहेको लघुवित्त संस्थाका प्रतिनिधिलाई निम्त्याएका छौँ । प्रस्तुत छ– नेपाल लघुवित्त बैंकर्स संघका महासचिव तथा नेशनल माइक्रोफाइनान्स वित्तीय संस्थाका प्रमुख कार्यकारी अधिकृत (सिईओ) रामबहादुर यादवसँग रातोपाटीका लागि प्रयास श्रेष्ठले गरेको वार्ताको सम्पादित अंश :

लघुवित्त संस्थाहरू विरुद्ध ठगीको आरोप लागिरहेको छ । तपाईंहरुले कर्जाको लोभ देखाएर ग्रामीण गरिब, निमुखा किसानहरूलाई ठगेकै हो ?

लघुवित्तको बारेमा अहिले बजारमा भ्रम सिर्जना गरिएको, फैलाइएको अवस्था छ । लघुवित्त संस्थाहरू आजबाट मात्र सञ्चालनमा आएका होइनन्, ३० वर्षदेखि निरन्तर सञ्चालनमा छन् । हामीले यो कुरा भुल्न हुँदैन कि लघुवित्तकै कारण ग्रामीण दूर दराजमा पनि बैंकिङ पहुँच पुगेको हो ।

अहिलेकै सन्दर्भमा ५९ लाख ८८ हजार घरपरिवार लघुवित्त वित्तीय संस्थाहरूमा आबद्ध छन् । त्यसमध्ये ३३ लाखलाई लघुवित्तले सर्वसुलभ कर्जा उपलब्ध गराएको छ, वित्तीय सेवा प्रदान गरेको छ । ६४ संस्थाबाट ४ खर्ब ५० अर्ब रुपैयाँ बराबरको कर्जा प्रवाह भएको अवस्था छ । जसमध्ये करिब २ खर्ब रुपैयाँ बचतकर्ताहरूकै रकम हो । बाँकी साढे २ खर्ब रुपैयाँ बराबरको पैसा वाणिज्य बैंकहरुबाट ऋण लिएर लघुवित्त संस्थाहरूले ग्रामीण क्षेत्रमा प्रवाह गरेको अवस्था हो ।

अहिले जसरी लघुवित्तमाथि ठगीको आरोप लगाइएको छ, यो सिधै गलत हो । आज लघुवित्त संस्थाहरू हुने थिएन भने ग्रामीण अर्थतन्त्रलाई चलायमान बनाउने काम, आम नागरिकलाई वित्तीय पहुँचसँग जोड्ने काम कसले गर्थ्यो ? माने पनि नमाने पनि यो त सत्य हो नि !

आज ६० लाख ग्रामीण सर्वसाधारणलाई लघुवित्तले वित्तीय सेवा प्रदान गरेको छ । चाहिएको बेलामा सर्वसुलभ, बिना धितोमा पनि कर्जा प्रवाह गरेको छ । व्यक्तिलाई गाउँमै कर्जा नपत्याउने अवस्था थियो । पत्याए पनि ५०–६० प्रतिशतसम्मको मिटरब्याजमा लगानी हुन्थ्यो । त्यो त लघुवित्तहरूले नै तोडेको हो नि !

ग्रामीण क्षेत्रमा बैंकहरुको पहुँच नै थिएन, भए पनि बैंकहरुले बिना धितो कर्जा नै प्रवाह गर्दैनन् । तर, लघुवित्तहरूले त विश्वासको आधारमा काम गरेको हो नि ! ग्रामीण गरिब किसान अझ विशेष गरी महिलाहरूलाई उत्पादनमा जोड्न, उद्यमी बनाउन लघुवित्तहरूले विशेष भूमिका खेलेका छन् । अझ ७० प्रतिशतको वित्तीय पहुँच पुर्याउनुमा लघुवित्त संस्थाहरूको खास भूमिका छ । तर त्यो क्षेत्रलाई बदनाम गर्ने गरी अहिले जसरी ठगीको अफवाह फैलाइएको छ, यो धमिलो पानीमा माछा मार्ने उद्देश्य बाहेक केही होइन ।

समस्या लघुवित्तमा हो कि ऋणीमा ?

अहिले जुन परिस्थिति सिर्जना भएको छ, यसको पछाडि अवश्य केही कारण छन् । यो आर्थिक मन्दीको ‘साइड इफेक्ट’ हो । व्यापार व्यवसाय छैन, व्यक्तिको आयस्रोतका बाटो खुम्चिएका छन् । जसले कतिपय ऋणीहरू अहिले कर्जाको किस्ता तिर्न सक्ने अवस्थामा छैनन् ।

दोस्रो कुरा, केही लघुवित्त संस्थाहरूको गलत प्रयोगका कारण पनि समस्या आएका छन् । वित्तीय पहुँचका नाममा एकैपटक धेरै सङ्ख्यामा लघुवित्त वित्तीय संस्थाहरू आए । उद्देश्य दूर दराजका ग्रामीण क्षेत्रहरूमा पनि सहज वित्तीय पहुँच पुर्याउने भए पनि केही गलत प्रयोग भए । धेरै संस्था हुँदा लघुवित्तहरू आफूआफूमै प्रतिस्पर्धा गर्न थाले । यसको नजिता एउटै व्यक्तिलाई ७–८ वटा संस्थासम्मले कर्जा लगानी गर्ने वातावरण बन्यो । तर, लघुवित्तहरूसँग ऋणीको यथार्थ जाँच्ने कुनै मेकानिजम नै भएन । ऋणीहरूले एउटै भैँसी देखाएर ५–७ वटा संस्थाबाट ऋण लिए । हामीले समयमै डिमाण्ड र सप्लाइलाई ख्याल गर्न सकेनौँ ।

लघुवित्तहरू मुनाफामा मात्र केन्द्रित भएको हो ? होइन भने लगानी जोखिमलाई समेत किन हेरिएन ?

केन्द्रीय बैंकले लगानीको एउटा भोलुम तोकिदिएको छ । बिनाधितो ७ लाख रुपैयाँभन्दा बढी कर्जा प्रवाह गर्न पाइँदैन । तर, लघुवित्तहरूसँग ऋणीहरूको अवस्था हेर्ने खास मेकानिजम नभएको र समूहको सामूहिक जमानीमा ऋण प्रवाह गर्दा समस्या आयो । ऋणीले मात्र होइन, जमानी बसिदिने समूहका अन्य व्यक्तिले समेत ‘यो व्यक्तिले अन्य संस्थाहरूबाट ऋण लिएको छैन, ऋण तिर्न सक्छ’ भनेर सिफारिस गरेको अवस्था हो । यसैको आधारमा संस्थाहरूले लगानी गरे । मैले अघि पनि भनेँ, एउटै व्यक्तिले एउटा भैँसी देखाएर, एउटा गाई देखाएर ५–७ वटा संस्थाबाट ऋण मागिरहे र पाइरहे । अहिले ऋण तिर्न नसक्दा समस्या आएको हो ।

तर, म यो ठोकुवा गरेर भन्न सक्छु कि अहिले जो पीडितको नाममा लघुवित्त संस्थाविरुद्ध बोलिरहेको छ, लागिरहेको छ, त्यो वास्तविक पीडित हुँदै होइन । कुल ३३ लाख ऋणीमध्ये त्यस्तै ५–७ प्रतिशत मात्र होलान् । तर, जो बाठोटाठो छ, त्यसले धमिलो पानीमा माछा मार्ने खराब उद्देश्य राखेर धेरै संस्थाबाट पैसा उठाउने र खाने मनसाय राख्यो । अहिले आन्दोलनको नाममा अरूलाई उचाल्ने र खाने प्रपञ्च रचिरहेको छ ।

लघुवित्त संस्था विरुद्ध संघर्ष समिति नै बनेको छ । घोषित रूपमै लघुवित्तको ऋण तिर्नु पर्दैन, तिर्दैनौँ भनेर लागेका छन् । यस्तै अवस्था रह्यो भने स्थिति के होला ?

यो अराजक गतिविधि बाहेक केही हुनै सक्दैन । अहिलेसम्म नेपालमा स्वच्छ छवि भएको, पारदर्शी कुनै संस्था छ भने त्यो बैंकिङ क्षेत्र नै हो । सिस्टममा चलेको कुनै संस्था छ भने त्यो बैंकिङ क्षेत्र नै हो । तर, त्यो सिस्टमलाई जबरजस्त धरासायी बनाउन खोजिँदैछ । सीमित व्यक्तिहरुले स्वार्थमा रहेर अहिले सिङ्गो बैंकिङ क्षेत्रलाई नै बदनाम बनाउन खोजिँदैछ ।

महत्त्वपूर्ण कुरा के हो भने, जुन हाम्रो क्रेडिट कल्चर छ, त्यो अहिलेसम्म बिग्रिएको छैन । यो क्रेडिट कल्चर बिग्रियो भने कसैले नसोचेको भयावह अवस्था सिर्जना हुन्छ । देशको अर्थतन्त्र नै डामाडोल बन्न सक्छ ।

आज ‘घ’ वर्गका समस्या आयो, यसैगरी ग, ख र क गर्दै समस्या सिङ्गो बैंकिङ क्षेत्रमै क्रेडिट कल्चरमा दरार आयो भने अवस्था के होला !

यसैगरी कर्जा लिने र तिर्ने प्रणाली, कर्जा अनुशासनमा समस्या आउँदै जाने हो भने अवश्य मुलुकको अर्थतन्त्र नै समस्यामा फस्छ र यसले ठूलो समस्या ल्याउँछ । सवाल क्रेडिट कल्चरको हो, बैंक तथा वित्तीय संस्थालाई सङ्कटमा पारेर अर्थतन्त्र तहसनहस पार्ने खेल हुँदैछ ।

लघुवित्तलाई मिटरब्याजीकै अर्को रूप हो भन्छन् नि ? कर्जामा तोकिएको १५ प्रतिशत भन्दा माथि २०–२२ प्रतिशतसम्म लिने गरेको र त्यसमा थप २–३ प्रतिशतसम्म सेवा शुल्क लिएको आरोप लघुवित्तमाथि छ नि ?

यो गलत आरोप हो । राष्ट्र बैंकले लघुवित्त वित्तीय संस्थाहरूलाई तोकेको अधिकतम ब्याजदर १५ प्रतिशत हो । योभन्दा माथि कोही कसैले, कुनै पनि लघुवित्तले लिएका छैनन् र लिँदैनन् पनि । यदि लिएको भए प्रमाण पेस गर्न यहीँबाट चुनौती दिन चाहन्छु ।

जहाँसम्म सेवा शुल्कको कुरा छ, तोकिएको शुल्कको सीमा १.५ प्रतिशत हो । यसमा भने केही गडबड भएको हुनसक्छ । त्यो पनि ऋणमा नभएर ऋण भुक्तानीमा तोकिएको समयभन्दा बढी समय माग गर्दा वा कर्जाको पुनर्संरचना गर्दा, पुनर्तालिकीकरण गर्दा त्यस्तो अवस्थामा केही कम्पनीहरूले पुनः सेवा शुल्क लिएको भन्ने सुनिएको छ । यद्यपि, यो राम्रो होइन ।

तोकिएको भन्दा बढी ब्याज लियो, लघुवित्तहरूले २०–२२ प्रतिशत, ३६ प्रतिशत ब्याज लियो भन्ने कुरा केबल हल्ला मात्र हुन् । यसमा कुनै सत्यता छैन ।

समस्या आएको छ, अब समाधानको विकल्प छैन । ऋणीहरूलाई पनि सहज हुने र लघुवित्तहरूलाई पनि मर्का नपर्ने गरी अबको ‘सेफ ल्यान्डिङ’ के हुनसक्छ त ?

अहिलेको मूल मुद्दा यही हो । अब एकले अर्कोलाई दोष थोपरेर भाग्ने छुट कसैलाई छैन । ऋण मिनाहा गर्ने, नतिर्ने भन्ने कुरै हुँदैन । बरु कसरी सहज बाटोमा जान सकिन्छ भनेर दुवै पक्ष लाग्नुपर्छ । त्यसको व्यापक खोजी हामीले गरिरहेका छौँ ।

ऋणीहरूले पनि अन्धाधुन्ध ऋण लिए । यता लघुवित्तहरूले पनि लगानी गर्ने नाममा एउटै व्यक्तिलाई धेरै संस्थाले धेरै ऋण दिए । अहिले यसैले समस्या निम्तिएको छ । यसको समाधानका लागि अब हामीले ऋणीको धेरै संस्थाको ऋणलाई एकै ठाउँमा ल्याउन सकिने गरी छलफल चलाएका छौँ । ऋण प्रवाह गर्ने संस्थाहरू मिलेर व्यक्तिको ऋणलाई एउटैमा ल्याइदिने हो भने समस्या आधा घट्छ । ऋणीलाई कर्जाको किस्ता र भुक्तानीमा सहज हुन्छ । अहिले हामीले यसरी पनि तयारी गर्दै छौँ ।

प्रतिक्रिया