Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

चुडामणि शर्मा लगायतले बदनियत राखेर कर छुट दिएको अदालतको ठहर

काठमाडौँ । आर्थिक वर्ष २०७४/७५ को पहिलो दिन अर्थात् २०७४ साउन १ गते विशेष अदालतमा एउटा मुद्दा पर्यो । अधिकारसम्पन्न भनिएको कर फर्छ्यौट आयोग, २०७१ का अध्यक्ष र दुई सदस्यले कर निर्धारण गर्दा अनिमियतता गरी भ्रष्टाचार गरेको भन्दै विशेष अदालतमा राजस्व चुहावटको मुद्दा दायर भयो ।

कर फर्छ्यौट आयोग, २०७१ का अध्यक्ष लुम्बध्वज महत, सदस्य उमेश प्रसाद ढकाल र आन्तरिक राजस्व विभागका तत्कालीन महानिर्देशक समेत रहेका आयोगका सदस्य चुडामणि शर्माविरुद्ध १० अर्ब राजस्व चुहावट गराई राज्यलाई हानि पुराइएको आरोपमा मुद्दा दर्ता भयो ।

२०७२ सालमा भएको निर्णय २०७३ सालको महालेखा परीक्षकको प्रतिवेदनमा कैफियत देखाएर प्रतिवेदन आएसँगै सो सम्बन्धमा अनुसन्धान सुरु भएको थियो । सोही अनुसन्धानको आधारमा अध्यक्ष लुम्बध्वज महत तथा सदस्यद्वय उमेश प्रसाद ढकाल र चुडामणि शर्माविरुद्ध अदालतमा मुद्दा दर्ता भएको थियो ।

२०७४ साल साउन महिनामा दर्ता भएको उक्त मुद्दामा ६ वर्षपछि २०८० जेठ १८ गते कसुर ठहर गर्दै २०८० असार ५ गते सजाय निर्धारण गरेको थियो । विशेष अदालतका न्यायाधीशत्रय श्रीकान्त पौडेल, यमुना भट्टराई र शालिग्राम कोइरालाको इजलासले आयोगका अध्यक्ष तथा सदस्यहरुले बदनियत राखी निर्णय गरी राजस्व चुहावट गराएको र राज्यलाई हानि पुर्याएको ठहर गरेका थिए ।

मागदाबीमा पहिलो चरणमा दर्ता भएको मुद्दामा १० अर्ब ३० करोड ७६ लाख र पुरक अभियोगमा थप १ अर्ब ३३ लाख गरी कुल करिब ११ अब ३१ करोड रुपैयाँको राजस्व हिनामिना गराएको भन्दै उनीहरुमाथि मुद्दा दायर भएको थियो ।

दुवै मुद्दा करिब ६ वर्ष चलेको उक्त मुद्दामा विशेष अदालतले फैसला गर्दै ११ अर्ब ३१ करोड हिनामिनाको मागदाबी हुँदा ६ अर्ब १५ करोड ७० लाख ४६ हजार ८४७ रुपैयाँ बराबरको सरकारी रकम हानि नोक्सानी पुर्याएको ठहर गरेको हो ।

हिनामिना भएको रकम ६ अर्ब १५ करोड ७० लाख रुपैयाँ हुँदा तीन प्रतिवादीबाट जनही बिगो बराबरको रकम र सो रकम बराबर नै जरिवाना भराउने फैसला भएको हो ।

हिनामिना भएको रकम कुल ६ अर्ब १५ करोड ७० लाख ४८ हजार ८४७ रुपैयाँ दामासाहीले भाग लगाउँदा एक व्यक्तिको भागमा पर्ने २ अर्ब ५ करोड २३ लाख ४८ हजार ९४९ रुपैयाँ बिगो भराउने फैसला सुनाउँदै सोही बिगो बराबरको रकम जरिवाना गरी कुल ४ अर्ब १० करोड ४६ लाख ९७ हजार ८९८ रुपैयाँ तिराउने फैसला भएको हो ।

फैसलामा आयोगका अध्यक्ष रहेका लुम्बध्वज महतलाई ९ वर्ष १ महिना र दुई सदस्यलाई जनही ९ वर्ष कैद सजायसमेत सुनाइएको छ ।

विशेष अदालतको फैसलामा तत्कालीन कर फर्छ्यौट आयोगका अध्यक्ष लुम्बध्वज महत तथा सदस्यद्वय उमेशप्रसाद ढकाल र चुडामणि शर्माले कार्याक्षेत्र भन्दा बाहिर गएर कर निर्धारण गरेको, नक्कली बिल बिजक प्रकरणमा कर निर्धारण भएकाहरुको कर मिनाहा गरिदिएको, उपभोक्ता वा सेवाग्राहीबाट उठाएको मूल्य अभिवृद्धि कर अर्थात् भ्याटसमेत मिनाहा गरी फिर्ता दिएको, कर तिर्न सक्ने हैसियत भएका कम्पनीहरुलाई पनि कर मिनाहा गरिदिएको लगायतको कसुरमा दोषी ठहर गरेको हो ।

विशेष अदालतले कर फर्छ्यौट आयोगका अध्यक्ष तथा सदस्यमाथि अख्तियारले मुद्दा चलाउन मिल्ने कि नमिल्ने भन्ने सम्बनधमा व्याख्या गर्दै आयोगका अध्यक्ष तथा सदस्यहरु सार्वजनिक पद धारण गरेका व्यक्ति भएका कारण उनीहरुमाथि अख्तियारले अनुसन्धान र अभियोजन गर्न सक्ने उल्लेख गरेको छ ।

त्यसैगरी विशेष अदालतले आफ्नो फैसलामा कर फर्छ्यौट आयोग ऐन, २०३३ मा असल नियतले गरेको काम वा निर्णयका सम्बन्धमा आयोगका अध्यक्ष तथा कुनै सदस्यमाथि कुनै मुद्दा वा कानुनी कारबाही चलाउन नपाउने व्यवस्था गरिएपछि कर फर्छ्यौट आयोग, २०७१ का पदाधिकारीले बदनियत राखेर कार्य गरेको कारण असल नियत नदेखिएको र बदनियत देखिएको कारण मुद्दा चलाउन बाधा नपर्ने व्याख्या गरेको छ ।

फैसलाको प्रकरण ११९ मा यस्तो भनिएको छ,

‘कर फर्छ्यौट आयोग ऐन, २०३३ को दफा १७ ले असल नियतले गरेको वा गर्न खोजिएको काम कारबाहीका निमित्त कर फर्छ्यौट आयोग, सो आयोगका सदस्य तथा आयोगको आदेश वा निर्देशनबमोजिम काम गर्ने कुनै व्यक्तिको विरुद्ध कुनै मुद्दा वा कानु्नी कारबाही चलाउन नपाउने गरी उक्त कानुनले नै आयोगका पदाधिकारी समेतलाई विशेष उन्मुक्ति र संरक्षण प्रदान गरेको देखियो । यस्तो उन्मुक्ति वा संरक्षण प्रदान गर्नुको पनि विशेष उद्देश्य र प्रयोजन रहेको हुन्छ । उक्त कानुनी व्यवस्थामा प्रयुक्त ‘‘असल नियतले गरेको वा गर्न खोजिएको” काम कारबाही हो भन्ने विश्वास गर्नुपर्ने भए पनि आयोगका पदाधिकारीको यदाकदा असल नियत नहुन सक्ने सम्भावनालाई ऐनले स्वीकार गरेको देखियो । वस्तुनिष्ठ तवरबाट बदनियत नै चिताई कार्य गरेको देखिएमा त्यस्तो कार्यले संरक्षण प्राप्त हुने देखिएन भनी सर्वोच्च अदालतको बृहत पूर्ण इजलासबाट व्याख्या भएको देखियो । कार्यपालिकातर्फका प्रत्येक अधिकारीले गरेको निर्णयको न्यायिक पुनरावलोकन हुन सक्ने भनी सर्वोच्च अदालतले व्याख्या गरेको देखिन्छ । यसर्थ कर फर्छ्यौट आयोग ऐन, २०३३ को दफा १७ बमोजिम असल नियतले गरेको वा गर्न खोजिएको काम कारबाहीको निमित्त आयोगका सदस्यउपर कुनै मुद्दा वा कानुनी कारबाही चलाउन नपाउने गरी संरक्षण प्रदान गरिएको भए तापनि सोको विपरीत बदनियतपूर्वक भ्रष्टाचार मानिने कुनै काम गरेको देखिएमा अदालतमा भ्रष्टाचार मुद्दा दायर गर्न सकिने र यस्तो अवस्थामा विशेष अदालतको अधिकारक्षेत्र हुने नै देखियो ।’

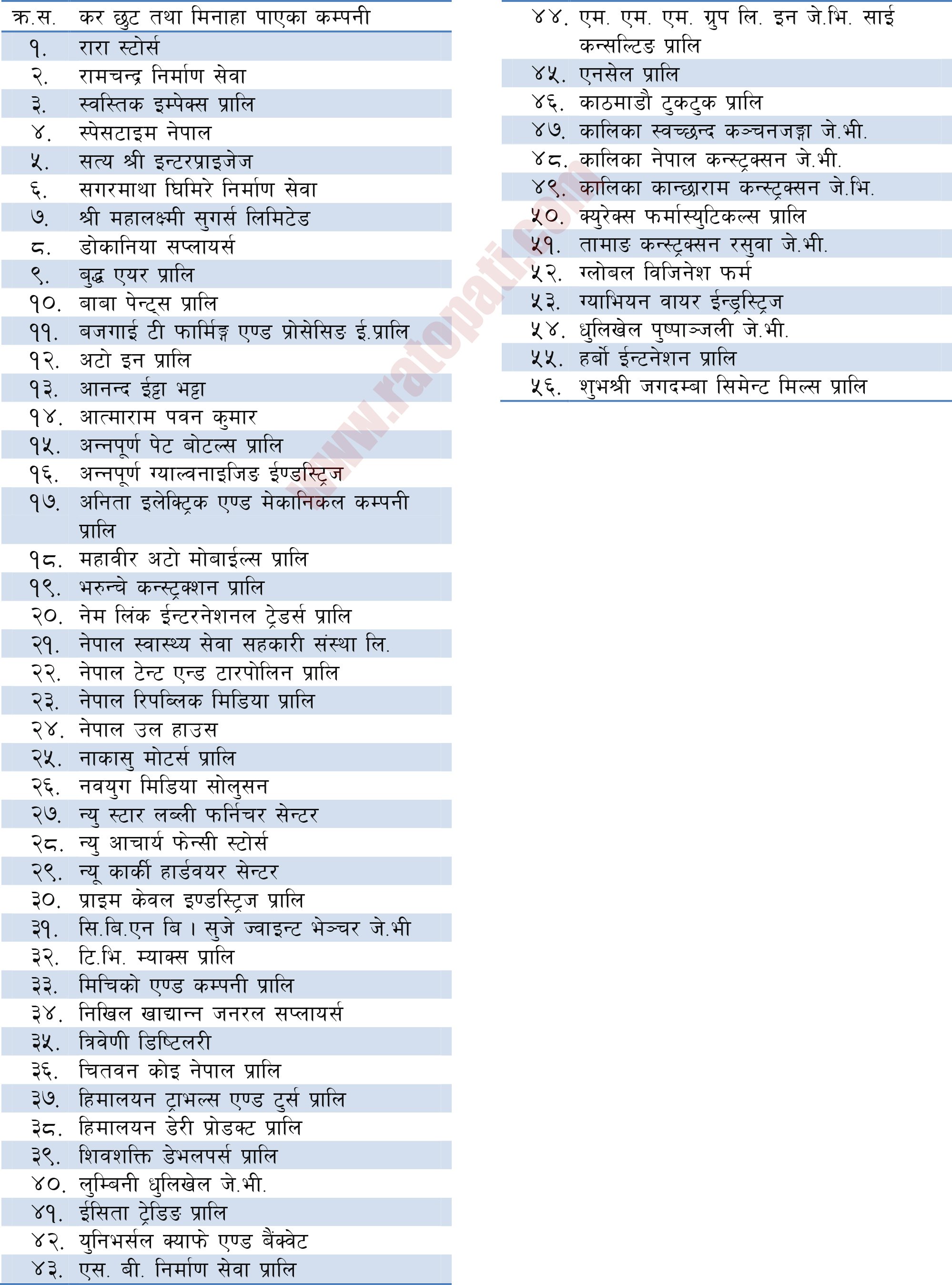

विशेष अदालतको फैसलामा विभिन्न ५६ वटा कम्पनीलाई दिइएको करिब ६ अर्ब करमा छुट वा मिनाहा कानुन विपरीत र बदनियतपूर्वक दिइएको ठहर गरिएको छ । स्पेसटाइम नेटवर्क प्रालि, नेपाल रिपब्लिक मिडिया प्रालि, भरुञ्चे कन्स्ट्रक्सन प्रालि, हर्बो इन्टरनेसनल, माकासु मोटर्स प्रालि, आनन्द ईट्टाभट्टा उद्योगलाई दिइएको कर छुट वा मिनाहा कानुन विपरीत र बदनियत राखेर गरेको अदालतको ठहर छ ।

त्यसैगरी एम.एम.एम. ग्रुप लिमिटेड इन जे.भी. साई कन्सल्टिङ प्रालि, काठमाडौँ टुकटुक प्रालि, नेम लिंक इन्टरनेशनल ट्रडर्स प्रालि, सीबीएनबी/सुजे ज्वाइन्ट भेञ्चर जेभी, महालक्ष्मी सुगर्स लिमिटेड, महावीर अटो मोबाइल्स, वुद्ध एअर प्रालि, एनसेल प्रालि, त्रिवेणी डिस्टिलरीले गैरकानुनीरुपमा कर मिनाहा लिएको विशेष अदालतको ठहर छ ।

त्यसैगरी अन्नपूर्ण पेट बोटल्स प्रालि, टीभी म्याक्स प्रालि, नेपाल स्वास्थ्य सेवा सहकारी लिमिटेड, न्यू कार्की हार्डवेयर प्रालि, बजगाई टी फार्मिङ एण्ड प्रोसेसिङ ई. प्रालि लगायतलाई बदनियतपूर्वक कर छुट र मिनाहा दिइ आयोगका अध्यक्ष तथा सदस्यहरुले भ्रष्टाचार गरेको ठहर गरेको छ ।

त्यस्तै युनिभर्सल क्याफे एण्ड बैंक्वेट, हिमालयन डेरी प्रोडक्ट प्रालि, प्राइम केबल इण्डिष्ट्रिज, न्यु स्टार लब्ली फर्निचर, अटो इन प्रालि, इसिता ट्रेडिङ, नेपाल उल हाउस, शिवशक्ति डेभलपर्स, बाबा पेन्टस्, सत्य श्री इन्टरप्राइजेज, आत्माराम पवन कुमार, कालिका कान्छाराम इन्टरप्राइजेज लगायतका व्यक्ति तथा कम्पनीहरुलाई दिइएको कर छुट र मिनाहा आयोगको कार्यादेश तथा कानुन विपरीत रहेको र उनीहरुलाई दिइएको छुटबाट राज्यलाई हानि नोक्सानी पुगेको भन्दै उनीहरुलाई दोषी ठहर गरेको हो ।

यी हुन् बदनियत राखी कर छुट र मिनाहा दिइएका कम्पनीहरु

आयोगका पदाधिकारीहरुले राज्यलाई कम्तीमा ६ अर्ब हानि नोक्सानी पुर्याउने गरी कर छुट वा मिनाहा गरिदिएको कार्य भ्रष्टाचारजन्य कार्य हो भन्ने ठहर भएको फैसलामा आयोगले गर्ने नमिल्ने कस्ताकस्ता काम गरे भनेर उल्लेख गरेको छ ।

आयोगका पदाधिकारीले कर छुट वा मिनाहा दिन नमिल्ने नक्कली भ्याट बिल बनाउने कम्पनीको करमा छुट वा मिनाहा दिएको, छुट दिन नमिल्ने कर बापतको साँवा रकम नै छुट दिएको, तेश्रो पक्षबाट उठाइसकेको भ्याट र टीडीएसमा समेत छुट वा मिनाहा गरिदिएको, अन्तःशुल्कमा समेत छुट दिएको र निवेदकले निवेदनमा माग नै नगरेको विषयमा समेत छुट दिएको पाइएको र उक्त कार्य कानुन र कार्यादेश विपरीतको कार्य भएको ठहर गरेको छ ।

त्यस्तै करदाताले कर फर्छ्यौटको लागि मागै नगरेको अवधिको र मागै नगरेको विषयको कर फर्छ्यौट गर्ने गरी छुट वा मिनाहा दिएको, नक्कली भ्याट बिल जारी वा खरिदमा संलग्न रहेको पुष्टि भएका कम्पनीलाई पनि छुट दिएको, हस्ताक्षर नै नभएको निवेदनबाट करमा छुट दिएको, आर्थिक वर्ष २०६९।७० सम्मको कर फर्छ्यौटको लागि कार्यादेश दिएकामा त्यसभन्दा पछाडिको अवधिको करमा समेत छुट दिइएको र करदाताले तिरिसकेको करको रकम नै फिर्ता हुनेगरी समेत सम्झौता गरी राज्यलाई ६ अर्ब रुपैयाँभन्दा बढी हानि नोक्सानी पुर्याएको ठहर गरेको छ ।

कर फर्छ्यौट आयोगका पदाधिकारीको कार्य भ्रष्टाचारजन्य कार्य रहेको ठहर गर्ने पहिलो अभियोगपत्रको सम्बन्धमा विशेष अदालतको फैसलामा भनिएको छ,

‘... प्रतिवादीहरूले आफैँले बनाएको कार्यविधि पालना नगरी मनोगत ढङ्गले कर छुट दिइ सम्झौता गरेको, आयोगलाई नेपाल सरकारले दिएको कार्यविवरण र क्षेत्राधिकारभन्दा बाहिर गै कर छुट दिएको, नक्कली बिल बिजक भएका पार्टीको कर मिनाहा गरेको, कर वापतको साँवा रकमससमेत मिनाहा दिएको, करदाताले तेश्रो पक्षबाट उठाएको वा उठाउनु पर्ने कर र मूल्य अभिवृद्धि कर, अन्तःशुल्क जस्ता छुट दिनै नमिल्ने करहरु समेत छुट तथा मिनाहा दिने सम्झौता गरेको, करदाताले निवेदनमा मागै नगरेको विषय र अवधिको समेत कर फर्छ्यौट गरेको देखियो । करदाताले कर फर्छ्यौटको लागि मागै नगरेको अवधिको र मागै नगरेको विषयको कर फर्छ्यौट गर्ने गरी करदातासँग सम्झौता गरेको, नक्कली मूल्य अभिवृद्धि कर विजक प्रयोग गरेको ठहर भएका करदाताहरुसँग आयोगको क्षेत्राधिकार विपरीत कर फर्छ्यौट सम्झौता गरेको, हस्ताक्षर नै नभएको निवेदनबाट कर फर्छ्यौट गरेको, आयोगको क्षेत्राधिकार २०६९।७० सम्मको कर फर्छ्यौटको लागि निर्धारण भएकोमा सो अवधि पछिको समेत कर मिनाहा हुने गरी सम्झौता गरेको करदाताले तिरी सकेको कर रकम आयोगको कार्य अवधिपछिको सम्बन्धित करदाताले तिर्नुपर्ने कर रकममा मिलान गरी सम्झौता गरेको, करदाताले स्वयं घोषणा गरेको र भुक्तानीमा संकलन गरेको अग्रिम कर समेत छुट दिएको, केही करदातासँग भएको सम्झौतामा कर फर्छ्यौट मिनाहा गर्नुपर्ने कुनै पनि आधार र कारण उल्लेख नगरी सम्झौता गरी देहायका करदाताहरूको जम्मा रू. ५,७१,७५,६६,४६९।– नेपाल सरकारलाई हानि नोक्सानी गरेको तथ्य पुष्टि हुन आयो ।’

त्यस्तै दोस्रो अभियोगपत्रको सम्बन्धमा करिब ४४ करोड रुपैयाँ हानि पुर्याएको फैसलामा उल्लेख छ । विशेष अदालतको फैसलामा ३५ कम्पनीहरुलाई कसरी करमा छुट र मिनाहा दिएर राज्यलाई करिब ४४ करोड हानी पुर्याइयो भन्ने उल्लेख छ ।

विशेष अदालतको फैसलामा भनिएको छ,

‘यसमा आ.व. २०६९।७० सम्मको अवधिको कर फर्छ्यौट गर्न कर फर्छ्यौट आयोग, २०७१ गठन भएकोमा सो आयोगका पदाधिकारी प्रतिवादीहरु लुम्बध्वज महत, उमेश प्रसाद ढकाल र चुडामणि शर्माले करदाताले कर फर्छ्यौटको लागि मागै नगरेको अवधिको र मागै नगरेको विषयको कर फर्छ्यौट गर्ने गरी करदातासँग सम्झौता गरेको, नक्कली मूल्य अभिवृद्धि कर बिजक प्रयोग गरेको ठहर भएका करदाताहरुसँग आयोगको क्षेत्राधिकार विपरीत कर फर्छ्यौट सम्झौता गरेको, आयोगको क्षेत्राधिकार आ.व. २०६९।७० सम्मको कर फर्छ्यौटको लागि निर्धारण भएकोमा सो अवधि पछिको समेत कर मिनाहा हुने गरी सम्झौता गरेको, करदाताले तिरी सकेको कर रकम आयोगको कार्य अवधि पछिको सम्बन्धित करदाताले तिर्नुपर्ने कर रकममा मिलान हुने गरी सम्झौता गरेको, करदाताले स्वयं घोषणा गरेको र भुक्तानीमा संकलन गरेको अग्रिम कर समेत छुट दिएको, केही करदातासँग भएको सम्झौतामा कर फर्छ्यौट मिनाहा गर्नुपर्ने कुनै पनि आधार र कारण उल्लेख नगरी सम्झौता गरेको भन्ने तथ्य सम्बन्धित करदाताहरुको फाइल संलग्न निवेदन तथा सम्झौता लगायतका कागजातहरु, कर फर्छ्यौट आयोग, २०७१ को प्रतिवेदन, महालेखा परीक्षकको चौवन्नौँ वार्षिक प्रतिवेदन, जीवनाथ कोइरालाको संयोजकत्वमा गठित कार्यटोलीको प्रतिवेदन समेतका कागजातबाट पुष्टि भएकोले प्रतिवादीहरुले बदनियतपूर्वक माथि तालिकामा उल्लेख भएबमोजिमको रु. ४३,९४,८०,३७८।– (त्रिचालिस करोड चौरानब्बे लाख असी हजार तीन सय अठहत्तर रुपैयाँ) नेपाल सरकारलाई हानि नोक्सानी पुर्याउने गरी कर छुट दिइ राजस्व चुहावट हुने गरी सम्झौता गरेको देखिँदा प्रतिवादीहरु लुम्बध्वज महत, उमेश प्रसाद ढकाल र चुडामणि शर्माले दाबीको भ्रष्टाचार निवारण ऐन, २०५९ को दफा ७(क) को कसुर गरेको ठहर्छ ... ।’

विशेष अदालतको फैसलामा ५६ वटा करदातालाई दिइएको ६ अर्ब कर छुट वा मिनाहामा कैफियत र बदनियत देखिएको ठहर गरे पनि अख्तियार वा नेपाल सरकारबाट ती करदाताको सम्बन्धमा कुनै मागदाबी नलिइएको कारण करदाताले बदनियतपूर्वक छुट लिएको कर तिर्नुपर्ने हो कि होइन भन्ने सम्बन्धमा भने केही बोलेको छैन ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

कर्णालीको मुख्यमन्त्रीमा नेकपाका मंगलबहादुर शाहीको दाबी पेस

-

लुम्बिनी सरकारबाट कांग्रेस बाहिरियो, पाँच मन्त्रीको सामूहिक राजीनामा

-

बागमती सरकार गठनका लागि नेकपाद्वारा ५ सदस्यीय वार्ता टोली गठन

-

आकस्मिक बाहेकका स्वास्थ्य सेवा ठप्प पारिएको घटनाप्रति राष्ट्रिय मानव अधिकार आयोगको ध्यानाकर्षण

-

फेरिए दुई विभागका डीजी, सिँचाइमा श्रेष्ठ र विद्युत् विकास विभागमा गौतम

-

रास्वपा सभापति रवि लामिछानेको चीन भ्रमणले सरकारलाई कस्तो पार्ला प्रभाव ?

_wZsveNNCFk.jpg)