Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

आय गणनामा नयाँ व्याख्या गर्दै सर्वोच्चले भन्यो– अस्वाभाविक जीवनपद्धति नै भ्रष्टाचार हो

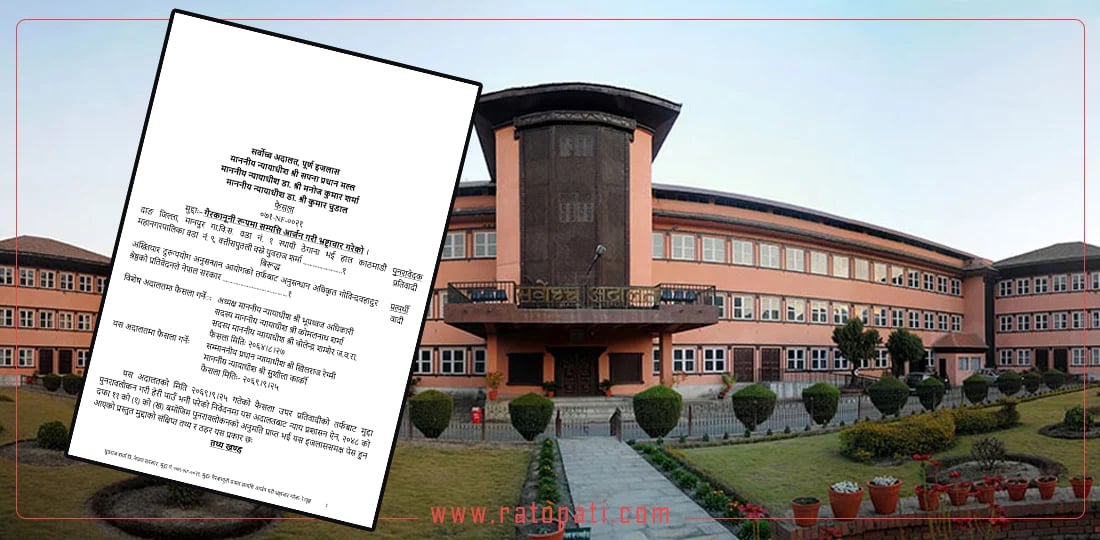

काठमाडौँ । सर्वोच्च अदालतले भ्रष्टाचार गरी अकुत सम्पत्ति आर्जन गरेको अभियोगमा नयाँ नजिर निर्माण गरेको छ । न्यायाधीशहरू सपना प्रधान मल्ल, मनोजकुमार शर्मा र कुमार चुडालको पूर्ण इजलासले नेपाल आयल निगमका पूर्वकार्यकारी निर्देशक युवराज शर्माको मुद्दामा फैसला सुनाउँदै आय गणनाको बारेमा विस्तृत व्याख्या गरेको हो ।

आय गणना विवादमा यही मुद्दालाई देखाएर धेरै हाइप्रोफाइल मुद्दाको सुुनवाइ रोकिएको थियो । न्यायाधीश मल्ल नेतृत्वको पूर्ण इजलासले कृषि आय, वैदेशिक आय, घरभाडा, सेयर बापतको रकम र भ्रष्टाचारको मुद्दामा कति सिलिङसम्म छुट पाउने भनी विस्तृत व्याख्या गरेको छ ।

सर्वोच्च अदालतले वस्तुनिष्ठ प्रमाणको अभावमा कृषि आय, वैदेशिक आय र घरभाडाको आम्दानीलाई आधार देखाएर गैरकानुनी सम्पत्ति आर्जनको आरोपबाट उन्मुक्ति हुन नसक्ने फैसला गरेको छ ।

गैरकानुनी सम्पत्ति आर्जनको आरोपमा मुछिएका नेपाल आयल निगमका पूर्वमहाप्रवन्धक युवराज शर्मालाई भ्रष्टाचारी ठहर गर्ने संयुक्त इजलासको फैसलालाई आंशिक रुपमा सदर गर्दै सर्वोच्च अदालतको पूर्ण इजलासले घरभाडा, कृषिआय, वैदेशिक आय लगायतको दाबीमाथि नयाँ व्याख्या गरेको हो ।

एउटा हाइप्रोफाइल मुद्दा, जसले रोकेको थियो भ्रष्टाचारका सुनुवाइ

सर्वोच्च अदालतमा एउटा मुद्दाका कारण दर्जनौँ भ्रष्टाचारका ‘हाइप्रोफाइल’ मुद्दा वर्षौंदेखि फैसला हुनबाट रोकिएका थिए । शर्माको मुद्दा २०७२ सालदेखि निरन्तर पेसी चढ्ने तर सुनुवाइ नहुने हुँदै आएको थियो ।

यो मुद्दा २०७९ असार २८ मा फैसला भएको थियो भने पूर्णपाठ केही दिन अघिमात्र सार्वजनिक भएको हो । फैसलाको पूर्णपाठ सार्वजनिक भए लगत्तै अब अरु अकुत सम्पत्ति आर्जनका मुद्दा सुनुवाइ अघि बढ्नेछन् ।

राजनीतिक व्यक्तिदेखि पूर्वसचिव, भन्सार प्रमुख र उच्चपदस्थ कर्मचारीविरुद्ध दायर भएका मुद्दाको सुनुवाइ यही मुद्दाको फैसलाको पूर्णपाठ पर्खेर बसेको थियो । अख्तियार दुरुपयोग अनुसन्धान आयोगले २०५० सालदेखि दर्ता गरेका एक दर्जन भ्रष्टाचारसम्बन्धी मुद्दा रोकिएको थियो ।

यही मुद्दाका कारण कांग्रेस नेता तथा पूर्वमन्त्री गोविन्दराज जोशीको भ्रष्टाचार मुद्दाको फैसला पनि सर्वोच्चमै विचाराधीन छ । जोशीको मुद्दा सर्वोच्चमा ८ वर्षदेखि बहस चल्दै, थन्किँदै आएको एक ‘हाइप्रोफाइल’ मुद्दा हो । उनका सहयात्रीहरू खुमबहादुर खड्का, जेपी गुप्तालगायत सजाय काटेर बाहिर आइसक्दा पनि जोशीको मुद्दा सर्वोच्चमा विचाराधीन छ । यो मुद्दा २०७३ मै फैसलाका लागि अङ्ग पुगेको (योग्य भएको) थियो ।

जोशीमात्र होइन, अन्य हाइप्रोफाइल भ्रष्टाचार मुद्दाको सुनुवाइसमेत रोकिँदै आएका थिए । पूर्वसचिव, भन्सारका तत्कालीन प्रमुख, सडक विभागका प्रमुख र अन्य उच्च पदस्थको अकुत सम्पत्ति सम्बन्धि मुद्दासमेत शर्माकै मुद्दाका कारण रोकिँदै आएका थिए । बहसका क्रममा आय गणनाको प्रश्न उठाउँदै कानुन व्यवसायीहरूले शर्माको मुद्दामा हुने व्याख्या हेर्नुपर्ने भनेपछि ती मुद्दा विचाराधीन राखिएका थिए ।

‘अमिल्दो र अस्वाभाविक जीवनपद्धति नै भ्रष्टाचार हो’

‘आयको वृद्धिलाई कानुनी स्रोतसँग तुलना गरी हेरिनु पर्दछ । अवैध तवरको सम्पत्तिको न्यूनतम सीमाको व्यवस्था कानुनमा नै व्यवस्था गर्दा न्यून रकम समावेश भएको मुद्दाहरूको कारबाही नै रोकिन सक्ने स्थिति पनि सिर्जना हुन सक्दछ भने अर्कोतर्फ न्यूनतम सीमाको व्यवस्था हुँदा निश्चित हदसम्मको भ्रष्टाचार सहनीय हुने र कानुनी दायित्व नरहने भनी जनमानसमा नकारात्मक सन्देश पनि प्रवाह हुन सक्दछ,’ फैसलाको पूर्णपाठमा भनिएको छ, ‘यस्तो कल्पना हाम्रो कानुनले पनि गरेको छैन । तसर्थ अस्वाभाविक र अमिल्दो जीवनपद्धति बिताइरहेको देखिन्छ, देखिँदैन भन्ने सम्बन्धमा मुद्दा विशेषको प्रकृतिलाई समेत दृष्टिगत गर्दै मुद्दाको रोहमा नै अवैध तवरको सम्पत्तिको न्यूनतम सीमाहरू निर्धारण भएको देखिन्छ ।’

भारतीय सर्वोच्च अदालतले आयको तुलनामा १० प्रतिशत रकमको सम्पत्ति बढी देखिन आएको अवस्थामा अस्वाभाविक जीवनयापन मान्न नमिल्ने व्याख्या गरेको भन्दै फैसलाको पूर्णपाठमा भनिएको छ, ‘न्यूनतम वृद्धिलाई अस्वाभाविक सम्पत्ति मानिएको पाइन्छ । यसै सम्बन्धमा यस अदालतबाट नेपाल सरकारविरुद्ध हरेकृष्ण भगत भएको गैरकानुनी रुपमा सम्पत्ति आर्जन गरी भ्रष्टाचार गरेकोमा कतिपय आयका स्रोतहरू प्रतिवादीले भने बमोजिम विश्वसनीय भए पनि समयको अन्तरालले प्रमाण कागज नहुन सक्छ । सबै कुराको कागज प्रमाण स्रेस्ता राख्नु पर्ने हाम्रो कानुनी व्यवस्था पनि छैन । तसर्थ सामाजिक, कानुनी, आर्थिक तत्त्वहरूलाई दृष्टिगत गर्दा सम्पत्तिको बिगो र आयको फरक रकम १० प्रतिशतसम्म हुनुलाई अमिल्दो र अस्वाभाविक भन्न मिल्दैन । यसको अतिरिक्त प्रस्तुत मुद्दमा कुनै खास कार्य समयको वारदातको अपराध नभै अवस्थामा अस्वाभाविक जीवनयापन मान्न नमिल्ने व्याख्या भएको देखिन्छ ।’

सामाजिक, कानुनी, आर्थिक तत्त्वहरूलाई दृष्टिगत गर्दा सम्पत्तिको बिगो र आयको फरक रकम १० प्रतिशतसम्म हुनुलाई अमिल्दो र अस्वाभाविक भन्न नमिल्ने सर्वोच्चको ठहर छ । ‘यसको अतिरिक्त प्रस्तुत मुद्दामा कुनै खास कार्य समयको वारदातको अपराध नभइ अनुमानको आधारमा आय व्ययको रकम अनुमान गरी अभियोग दाबी भएकोमा अनुमानको आधारमा कायम गरिएको बिगोको आधारलाई पूर्णतया वास्तविक भएको भनी मान्न नमिल्ने भनी न्यायिक विवेचना भइ यस्ता मुद्दाहरूको हकमा सिद्धान्त प्रतिपादन भएको पाइन्छ,’ फैसलाको पूर्णपाठमा भनिएको छ, ‘नेपाल सरकारविरुद्ध महेन्द्र गौतम भएको मुद्दामा प्रतिवादीको आय र व्ययको बिचमा २ प्रतिशतभन्दा कमको अन्तर रहेको देखिएको हुँदा प्रतिवादीले वैध आयस्रोतको तुलनामा अमिल्दो र अस्वाभाविक जीवनयापन गरेको मान्न मिल्ने देखिन आएन भनी फैसला भएको पाइन्छ ।’

प्रतिवादीको जाँच अवधिमा भएका वास्तविक खर्च, सम्पत्तिहरू तथा आयको गणना गर्दा प्रतिवादीको कुल सम्पत्ति एक करोड ८५ लाख बराबर रहेकोमा स्रोत खुलेको आय ६६ लाख ५८ हजार बराबर रहेकोमा ३४ लाख २७ हजार बराबारको सम्पत्ति अवैध रुपमा आर्जन गरेको त्यसको वैध स्रोत खुल्न नसकेको फैसलामा उल्लेख छ । शर्माको ३३ प्रतिशत सम्पतिको स्रोत खुल्न नसकेको भनी उनलाई भ्रष्टाचार निवारण ऐन २०५९ को दफा २० अनुसार बिगो र जरिवाना बराबर हुने फैसलामा भनिएको छ । एक वर्ष कैद र स्रोत नखुलेका सबै चल अचल सम्पत्ति जफत हुने फैसलामा उल्लेख छ ।

कृषि आय र अन्य आम्दानीको गणनामा नयाँ नजिर

सर्वोच्च अदालतको पूर्ण इजलासले कृषि र अन्य आयको गणनामा नयाँ नजिर निर्माण गरेको छ । यो नजिरसँगै अब अकुत सम्पत्ति आर्जन सम्बन्धी मुद्दाहरूमा थप व्याख्या र फैसलाका लागि बाटोसमेत खुलेको छ ।

‘पुनरावेदक÷प्रतिवादी, निजका कानुन व्यवसायी र प्रत्यर्थी÷वादी नेपाल सरकारले पनि पुनरावेदक÷प्रतिवादीको यो सालमा यति जग्गाबाट हिउँदे वर्षे गरी यो यस प्रकृतिका बाली उब्जनी भै बिक्री गर्दा यति रकम आर्जन भएको भनी विश्वास गर्न सकिने प्रमाणसहित यकिन तथ्याङ्क प्रस्तुत गर्न सकेको पनि देखिँदैन,’ फैसलाको पूर्णपाठमा भनिएको छ, ‘ तर उत्पादन भएको बाली बिक्री भए पनि वा घर खर्च गरेको भए पनि मुद्दाको रोहमा कृषि आय कायम गर्नुपर्ने नै हुन्छ ।’

फैसलाको पूर्ण पाठमा कृषि आयको गणना गर्दा २०३४ सालदेखि २०४० सालसम्म प्रतिवर्ष प्रतिबिघा १४ हजार र २०४१ सालदेखि २०५० सालसम्मको प्रतिवर्ष प्रतिबिघा १६ हजार र २०५० देखि २०६० सम्म २० हजारका दरले हिसाब गर्नुपर्नेछ भन्ने सिद्धान्त यसअघि नै प्रतिपादन भएको उल्लेख छ । पूर्णपाठमा भनिएको छ, ‘प्रस्तुत मुद्दामा समेत तदनुरुप कृषि आय गणना गर्नुपर्ने देखियो । कृषि आयको गणना गर्दा सबै प्रकृतिको खेत र खेतीलाई एकै प्रकारको मानी आयको गणना गर्नु वैज्ञानिक हुँदैन । कृषि आयको गणना गर्दा जग्गाको स्थिति र भूगोल कस्तो छ ? कस्तो प्रकारको खेती हुने जग्गा हो ? सिँचाइको उपलब्धता कस्तो छ लगायतका कुराहरूको आधारमा आयको गणना गर्नु पर्ने हुन्छ ।’

आयको दरको गणना गर्दा मूल्य तोक्ने अख्तियार पाएको निकायले तत्–तत् वर्षमा तोकेको मूल्यलाई आधार मानी तोक्नुपर्ने फैसलाको पूर्णपाठमा उल्लेख छ । त्यसैगरी मोही कायम भएको जग्गा छ भने आधा आय मोहीको लागि छुट्याइ आयको गणना गर्नुपर्ने हुन्छ भने कसैले जग्गा ठेक्का लगाइ आम्दानी गरेको दाबी गर्छ भने ठेक्का सम्झौताको आधारमा हुनुपर्ने फैसलामा उल्लेख छ ।

शर्माले आफ्नो दाबीमा सबै जग्गाबाट हिउँदे र वर्षे दुवै अवस्थामा एकै परिमाणमा उत्पादन हुने दाबी गरेका थिए । तर सर्वोच्चले आफ्नो फैसलामा उक्त कुरा अस्वीकार गरेको छ ।

युवराज शर्माले २०१९ सालमा अंशबण्डा भएको भन्ने जिकिर लिए पनि पुनः २०४७ सालमा अंशबण्डा भएको देखिएबाट २०१९ सालको बण्डापत्र जिकिर खण्डित भएको फैसलामा उल्लेख छ ।

‘सगोलमा रहेको जग्गा जमिनबाट प्राप्त आयमा अधिकार पनि सगोलका सबै सदस्यहरूको हुन्छ । तसर्थ कृषि आयको गणना गर्दा प्रतिवादीको अंश भागमा कति जग्गा जमिन पर्ने हो सोही जग्गा जमिनको आयमात्र प्रतिवादीको आयमा गणना गर्नुपर्ने हुन्छ,’ फैसलाको पूर्णपाठमा भनिएको छ, ‘२०४७ सालको पारित बण्डापत्रबाट प्रतिवादीले जे जति जग्गा अंश बापत पाएको हो, सोभन्दा अघि सगोलमा रहँदाको अवस्थामा समेत निजको भागमा सोही बराबरको अंश अधिकारी भनी सोही अनुपातमा कृषि आय कायम गर्नुपर्ने हुन्छ । पुनरावेदक प्रतिवादीले विशेष अदालतमा पेस गरेको जिल्ला कृषि विकास कार्यालयको मिति २०६१।१२।१५ र मिति २०६४।२९ को पत्रमा उल्लेख भएअनुसार निज आफैँले खेती गरेको भन्ने देखिन्छ ।’

राष्ट्रसेवक कर्मचारीको कृषियोग्य जग्गा जमिन छ र अरु कसैलाई कमाउन नदिइ आफैँले वा आफ्नो परिवारको हेरचाहमा खेती गरेको अवस्थामा धेरै वा थोरै जति भए पनि कृषिबाट आय नभएको भन्न मिल्ने सर्वोच्चले प्रस्ट पारेको छ । फैसलाको पूर्णपाठमा भनिएको छ, ‘तर के कुन सालमा के कुन जग्गाबाट के कुन बाली के कति उब्जनी भएको हो भन्ने विश्वासलायक प्रमाणको अभावमा कृषि आय यति नै हुने भनी निष्कर्ष निकाल्न मिल्दैन ।’

यद्यपि विगत लामो अवधिको कृषि आयको दाबी लिइएको स्थितिमा प्रतिवादीका के कुन जग्गामा के कुन सालमा के कस्तो प्रकृतिको बाली लगाइएको थियो, त्यसबाट के कति परिमाणमा उब्जनी भएको थियो र निजले सोबापत के कति रकम प्राप्त गरेको हो भन्ने कुरा हाल आएर ठोस रुपमा यकिन हुुनपर्ने फैसलामा भनिएको छ ।

‘सार्वजनिक निकायको जिम्मेवार व्यक्ति जवाफदेही पनि हुनुपर्छ’

सर्वोच्चले भ्रष्टाचारजस्तो कुरामा सार्वजनिक पदमा बसेको व्यक्तिले जिम्मेवारका साथै जवाफदेही पनि हुनुपर्ने भनेको छ । ‘सार्वजनिक निकायमा जिम्मेवार व्यक्तिले आफ्नो व्यक्तिगत सम्पत्ति विवरण पेस गर्दा त्यसबाट क–कस्तो जवाफदेहिता निर्वाह गर्नु पर्ने हो र त्यसबाट के कस्तो परिणाम उत्पन्न हुन सक्छ भन्नेतर्फ सोच विचार नगरेको होला भनी अनुमान गर्न मिलेन । निजले आफूले भरेको उक्त सम्पत्ति विवरण साँचो हो भनी उल्लेख गरी सहीछापसमेत गरेको देखिन्छ,’ फैसलाको पूर्णपाठमा भनिएको छ, ‘यसरी पटकपटक सम्पत्ति विवरण भर्दासमेत रु.१८,००,०००।– को अनमोल क्याटरिङ प्रा.लि.को सेयर खरिद गरेको कुरा उल्लेख गरेको व्यहोरालाई अन्यथा भन्न मिलेन । मिति २०५८।१२।२० मा सम्पत्ति जाँचबुझ आयोगमा उक्त कम्पनीको सेयर खरिद गरेको भनी विवरण बुझाएको करिब ८ महिनापछि अर्थात् मिति २०५९।६।१–मिति २०५९।८।९ सम्म पनि उक्त बेहोरा स्वीकार गरेको देखिन्छ ।’

सार्वजनिक पदमा बहाल रहेको पदाधिकारीहरूले कानुन बमोजिम नियमित रुपमा साधिकार निकायमा बुझाउने सम्पत्ति विवरण फारम कोरा औपचारिकताको विषय, गैरकानुनी रुपमा सम्पत्ति आर्जन गरी भ्रष्टाचार गरेकोमात्र होइन, यसको प्रमाणिक मूल्य हुने सर्वोच्चले प्रस्ट पारेको छ । ‘जिम्मेवार पदाधिकारीले जिम्मेवार निकायमा आफैँले बुझाएको विवरणबाट सिर्जित जिम्मेवारीबाट पन्छिन मिल्दैन,’ पूर्णपाठमा भनिएको छ, ‘गैरकानुनी सम्पत्ति आर्जन मुद्दामा आफूमाथि अनुसन्धानको प्रक्रिया सुरु हुनुभन्दा धेरै अगाडि नै आफैँले स्वेच्छाले बुझाएको विवरणलाई पछि अन्यथा दाबी गर्न मिल्दैन । प्रस्तुत मुद्दामा यी प्रतिवादीले अख्तियार दुरुपयोग अनुसन्धान आयोगमा पेस गरेको विवरणमा अनमोल क्याटरिङ प्रा.लि.को रु. १८,००,००० को सेयर खरिद गरेको तथ्यलाई आफैँले उद्घाटन गरी स्वघोषणाबाट स्वीकार गरी विवन्धित रहेको अवस्थामा अहिले आएर उक्त सेयरको अस्तित्व नभएकोले सम्पत्तिमा गणना गर्न मिल्दैन भनी लिएको जिकिर तर्कसङ्गत पत्यारलाग्दो र ग्रहण हुने देखिँदैन ।’

पूर्णपाठ :

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

१ प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

इजरायली प्रधानमन्त्री नेतन्याहुले अमेरिकी राष्ट्रपति ट्रम्पलाई भेट्ने

-

बालसुधार गृहका बालकमा छाला रोगको सङ्क्रमण

-

माइक्रोबस दुर्घटना हुँदा ८ जना घाइते

-

आयुर्वेद चिकित्सा परिषद् रजिस्ट्रार नियुक्ति प्रक्रिया विवादमा, अन्तिम समयमा थपिए नयाँ उम्मेदवार

-

महाराजगञ्जमा ईभी माइक्रोले ८ वटा गाडीलाई ठक्कर दियो, एक जनाको मृत्यु

-

किसानहरूले पाए केराको उचित मूल्य

_wZsveNNCFk.jpg)