Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

डिजिटल बैंकिङमा फड्को: १० बैंकमार्फत १७ अर्बभन्दा बढी ‘फोनलोन’ प्रवाह

सारांश

सारांश

- फोनलोन प्राइभेट लिमिटेडले १० वटा वाणिज्य बैंकमार्फत १७ अर्बभन्दा बढी रकमको डिजिटल कर्जा प्रवाह गरेको छ ।

- यो सेवा बिनाधितो र कुनै कागजी प्रक्रिया बिना मोबाइल एपमार्फत १ देखि ३ वर्षसम्मको लागि ५ लाख रुपैयाँसम्म ऋण प्रदान गर्दछ ।

- ग्राहकको बैंक खाताको कारोबार विश्लेषण गरी क्रेडिट स्कोर निर्धारण गरिने र सोही आधारमा ऋण सीमा तोकिने यस प्रणालीले खराब कर्जा अनुपात २.१२% मा सीमित राखेको छ ।

काठमाडौं । तपाईंले आफूले प्रयोग गर्नुभएको बैंकको मोबाइल बैंकिङ एप्लिकेसनमा देखिने सूचनाहरूलाई कति ध्यानपूर्वक हेर्नुहुन्छ? यदि त्यति ध्यान दिनुहुन्न भने अहिले नै एकपटक हेर्नुहोस् त । त्यहाँ ‘बैंकलोन’ वा यस्तै नामको आइकन देखिएको हुन सक्छ । यो तपाईँलाई निकै फाइदाको विषय हुन सक्छ ।

यो यस्तो व्यवस्था हो, जसले तपाईँलाई तत्कालै ऋण दिन सक्छ । यसका लागि तपाईँ न त कुनै बैंकको शाखासम्म धाउन पर्छ, न त कुनै धितो राख्न नै पर्छ । कागजको एकटुक्रा पनि खर्च नगरी मोबाइलबाटै एक/दुई मिनेटभित्र ऋण पाउन सक्नुहुन्छ ।

विभिन्न बैंक तथा वित्तीय संस्थाले आफ्ना ग्राहकको व्यवहारलाई सूक्ष्म रुपमा विश्लेषण गरेर त्यो व्यक्ति बिना धितो ऋण लिन योग्य छ कि छैन र यदि छ भने कतिसम्म ऋणको लागि योग्य छ भनेर छुट्टाइरहेका छन् । यो गहन विश्लेषणको लागि सघाइरहेको छ ‘फोनलोन’ले ।

फोनलोन के हो र कति पाइन्छ ?

फोनलोन प्राइभेट लिमिटेडको ‘क्रेडिट इन्फ्रास्ट्रक्चर एज अ सर्भिस’ प्लेटफर्म अन्तर्गत सञ्चालित एउटा डिजिटल डिजिटल कर्जा कार्यक्रम हो । सामान्य अर्थमा भन्दा यो बैंकिङ प्रणालीबाट बिना कुनै कागजी प्रक्रिया मोबाइल एपमार्फत सीधै पाइने कर्जा हो ।

नेपाल राष्ट्र बैंकले जारी गरेको डिजिटल लेन्डिङ गाइडलाइनको अधीनमा रहेर यो सेवा प्रवाह भइरहेको छ । जसअन्तर्गत एक जना ग्राहकले अधिकतम ५ लाख रुपैयाँसम्म व्यक्तिगत ऋण लिन सक्ने व्यवस्था गरिएको फोनलोन रिस्क एण्ड पार्टनरसिप विभागका प्रमुख उद्दव सिग्देल बताउँछन् ।

‘यो पूर्ण रूपमा कागज र धितो रहित सुविधा हो । यो १०० प्रतिशत डिजिटल लेन्डिङ हो,’ सिग्देल भन्छन्, ‘यसमा कुनै पनि ग्राहक बैंकको शाखामा जानुपर्ने, कागजपत्र बुझाउनुपर्ने, हस्ताक्षर गर्नुपर्ने वा धितो देखाउनुपर्ने कुनै झन्झट हुँदैन । ग्राहकले १ महिनादेखि ३ वर्षसम्मको भाका राखेर ५ लाखसम्मको कर्जा लिन सक्नुहुन्छ ।’

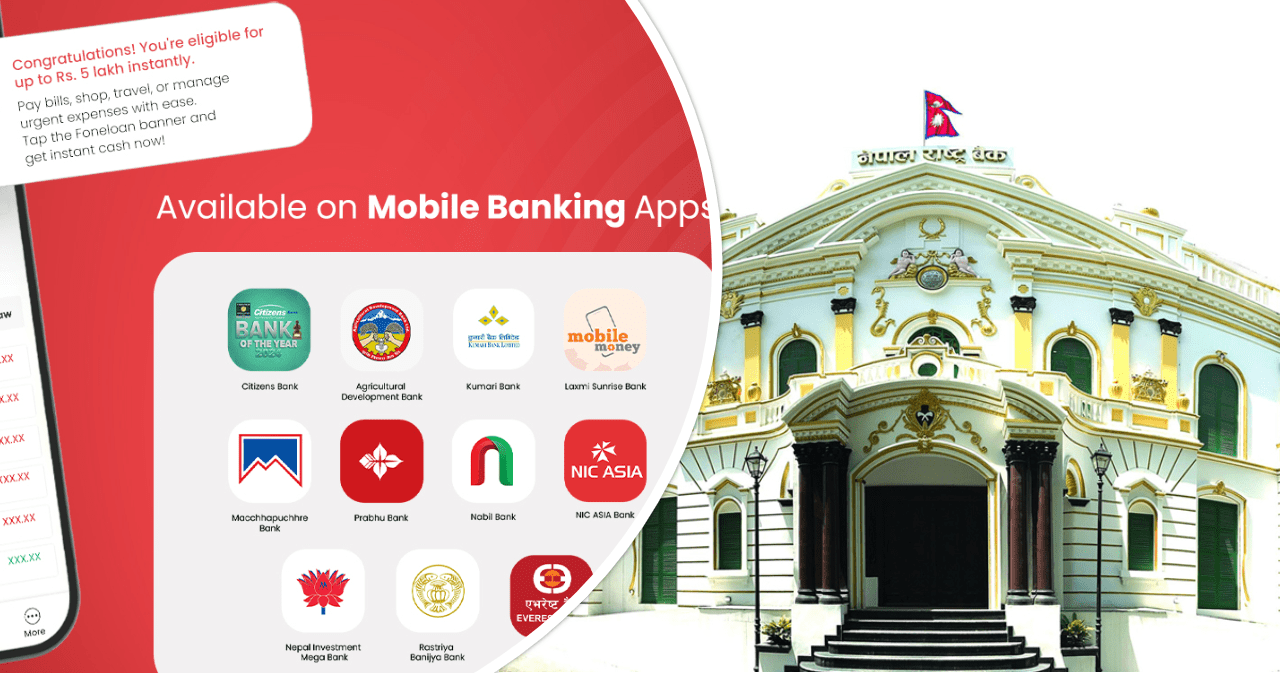

११ वाणिज्य बैंकमा सुविधा, १७ अर्ब कर्जा प्रवाह

फोनलोनको यो सुविधा हाल नेपालका प्रमुख वाणिज्य बैंकहरुले दिइरहेका छन् । हालसम्म ११ वटा वाणिज्य बैंक फोनलोन प्रणालीमा अनबोर्ड भइसकेका छन् भने १० वटा बैंकमा यो सेवा पूर्ण रूपमा लाइभ चलिरहेको विभाग प्रमुख सिग्देल बताउँछन् ।

उनका अनुसार नेपाल इन्भेष्टमेन्ट मेगा बैंक, नबिल बैंक, कुमारी बैंक, लक्ष्मी सनराइज बैंक, एनआइसी एसिया बैंक, कृषि विकास बैंक, प्रभु बैंक, राष्ट्रिय वाणिज्य बैंक र सिटिजन्स बैंक बैंकमा यो सुविधा उपलब्ध छ । यसका साथै डिजिटल वालेट इसेवामार्फत पनि यो प्लेटफर्म प्रयोग गरी कर्जा प्रवाह भइरहेको छ ।

सुरुवाती दिनदेखि अहिलेको दिनसम्मको तथ्यांक हेर्ने हो भने फोनलोन मार्फत लोभलाग्दो कर्जा प्रवाह भएको छ । अहिलेसम्म यस प्लेटफर्ममार्फत ५ लाख ५० हजार भन्दा बढी पटक कर्जा प्रवाह भइसकेको छ । रकमकै हिसाबले हेर्दा हालसम्म १७ अर्ब रुपैयाँ भन्दा बढीको लगानी फोनलोन मार्फत भइसकेको फोनलोनले जनाएको छ ।

कसले पाउँछन् यो सुविधा ? कसरी हुन्छ योग्यता मापन ?

फोनलोन सबैले चाहने बित्तिकै पाउने सुविधा भने होइन । यसका लागि ग्राहकको बैंकिङ कारोबारको ट्र्याक रेकर्ड राम्रो हुनुपर्छ । बैंक खातामा नियमित आम्दानी देखिने प्राकृतिक व्यक्ति नै यसको मुख्य लक्षित वर्ग हुन् ।

विशेषगरी नियमित तलब आउन (पेरोल) खाता भएका कर्मचारी वा घरभाडाजस्ता अन्य नियमित आम्दानीका स्रोत भएका ग्राहकलाई बैंक तथा वित्तीय संस्थाले प्राथमिकतामा राख्ने गरेका छन् । बैंकहरुले निर्धारण गर्ने प्राथमिकताका आधारमा फोनलोनले डाटा विश्लेषणको काम गर्दै आएको सिग्देलको भनाइ छ ।

‘ग्राहकको आम्दानीको स्रोत पहिचान गर्ने मुख्य आधार भनेकै उसको बैंक खाताको कारोबार हो,’ सिग्देल भन्छन्, ‘हाम्रो डिसिजन एनालाइटिक्स इन्जिनले ग्राहकको पछिल्लो १२ महिनाको कारोबारको सूक्ष्म विश्लेषण गर्छ । खातामा आएको पैसा साँच्चैको तलब हो वा अन्य कतैबाट फन्ड ट्रान्सफर गरेर ल्याइएको हो भन्ने कुरा हाम्रो आर्टिफिसियल इन्टेलिजेन्स प्रणालीले सहजै पत्ता लगाउँछ ।’

सिस्टमले ग्राहकको आम्दानी, खर्चको प्रकृति, खातामा बाँकी रहने मौज्दात, कारोबारको ट्रेन्ड लगायत कयौं प्यारामिटरमा विश्लेषण गरेपछि मात्र कति रकमसम्म ऋण दिन सकिन्छ भनेर अन्तिम सीमा तय गर्छ ।

अहिले सबै बैंकहरुको तथ्यांक जोड्दा करिब ५ लाखभन्दा बढी ग्राहकहरू प्रि-अपुभ्ड अर्थात् कर्जा लिन योग्य अवस्थामा छन्, उनीहरूले चाहेको खण्डमा जुनसुकै बेला मोबाइल बैंकिङ एप खोलेर तत्कालै ऋण लिनसक्ने फोनलोनले जनाएको छ ।

केही मिनेटमै आवेदन, तत्कालै खातामा पैसा

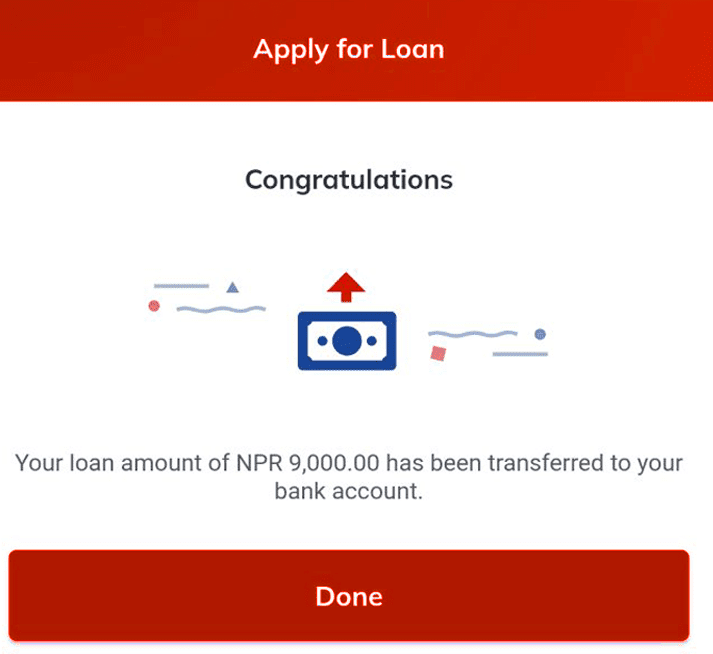

फोनलोन लिन ग्राहकले कतै निवेदन दिइरहनु पर्दैन । यदि ग्राहक फोनलोनका लागि योग्य छ र उसको बैंकले फोनलोनको सुविधा दिएको छ भने, उसको मोबाइल बैंकिङ एप्लिकेसनमा आफैं ‘फोनलोन रेडी’ भनेर नोटिफिकेसन वा आइकन देखिने सिग्देल बताउँछन् ।

‘यदि तपाईंको मोबाइल बैंकिङमा फोनलोनको आइकन देखिएको छ भने योग्य हुनुहुन्छ भन्ने बुझ्नुपर्छ । पहिलो पटक लोन लिँदै हुनुहुन्छ भने इमेल आइडी राखेर रजिस्टर गर्नुपर्छ । त्यसपछि ‘अप्लाई नाउ’मा क्लिक गरेर आफूलाई स्वीकृत भएको लिमिटभित्र रहेर कति रकम र कति अवधिको लागि चाहिने हो त्यो छान्नुपर्छ ।’

यति गरेपछि सिस्टमले अटोमेटिक रूपमा लाग्ने ब्याजदर, प्रोसेसिङ शुल्क र मासिक किस्ता कति तिर्नुपर्छ भनेर स्क्रिनमा देखाउँछ । सबै सर्त मन्जुर गरेर आइ एग्रीमा क्लिक गरी आफ्नो मोबाइल बैंकिङको ट्रान्जेक्सन पिन वा ओटीपी राख्ने बित्तिकै केही सेकेन्डमै ऋणको पैसा ग्राहकको खातामा जम्मा हुन्छ ।

जति चलायो त्यतिको मात्र ब्याज

पछिल्लो समय फोनलोनले ग्राहकको सुविधालाई ध्यानमा राख्दै 'मल्टी डिस्बर्सल' भन्ने नयाँ फिचर पनि ल्याएको छ । यो सुविधालाई ग्राहकले निकै रुचाएको उनको भनाइ छ । यसले सीमाभित्रको ऋण जति पनि पटक पनि सुविधा लिन सकिने कम्पनीले जनाएको छ ।

उदाहरणको लागि सिस्टमले कुनै व्यक्तिलाई १ लाख रुपैयाँ ऋण लिन योग्य देखाएको छ । तर ग्राहकलाई अहिले तत्काल २० हजार रुपैयाँ मात्र चाहिएको छ भने उसले लाख नै झिकेर ब्याज तिरिरहनु पर्दैन ।

सिग्देल भन्छन्, ‘पहिले २० हजार निकालेपछि बाँकी ८० हजार लिनका लागि पहिलेको कर्जा चुक्ता गर्नुपर्ने बाध्यता थियो । तर ‘मल्टि डिस्बर्सल’ फिचर आएपछि ग्राहकले आफ्नो १ लाखको लिमिटबाट आज १० हजार, भोलि १५ हजार गर्दै पटक-पटक आवश्यकता अनुसार ऋण निकाल्न सक्छन् । जति पैसा निकाल्यो, त्यतिको मात्र ब्याज तिरे पुग्छ ।

बिनाधितो ऋण दिँदा जोखिम कति ?

धितोबिना ऋण दिँदा बैंकको पैसा डुब्ने जोखिम कति हुन्छ? यो सबैभन्दा पेचिलो प्रश्न हो । तर फोनलोनको तथ्यांकले भने अचम्मलाग्दो नतिजा देखाएको छ । १७ अर्ब भन्दा बढी कर्जा बिना धितो प्रवाह हुँदा पनि यसको निष्क्रिय कर्जा अनुपात जम्मा २.१२ प्रतिशत मात्र छ । जुन नेपालको समग्र बैंकिङ इन्डष्ट्रिको एनपीएलभन्दा निकै सन्तोषजनक अवस्था हो । यसरी कम निष्क्रिय कर्जा हुनुको मुख्य कारण यसको क्रेडिट स्कोरिङ नै हो ।

फोनलोनले ग्राहकको खाता कारोबार तथा भुक्तानी व्यवहारलाई विभिन्न पक्षबाट विश्लेषण गरी ग्राहकको क्रेडिट स्कोर निर्धारण गर्दछ । सोही क्रेडिट स्कोरका आधारमा ग्राहकको ऋण सीमा समयअनुसार निर्धारण र घटबढ गर्छ ।

यसको पछाडिको मुख्य कारण बलियो प्रविधि र ग्राहकको व्यवहारको निरन्तर निगरानी हो । ‘यसमा भौतिक धितो हुँदैन, यहाँ ग्राहकको व्यवहार नै धितो हो,’ विभागीय प्रमुख सिग्देल भन्छन्, ‘हामीले 'फोनलोन रिपेमेन्ट इन्डेक्स’मार्फत ग्राहकको निरन्तर मूल्यांकन गरिरहेका हुन्छौँ । ऋण लिनुभन्दा अगाडि र लिइसकेपछिको व्यवहार हेरेर स्कोर तय गरिन्छ । राम्रोसँग किस्ता तिर्नेको लिमिट बढ्दै जान्छ भने व्यवहार नराम्रो हुनेको लिमिट घट्ने वा खारेज हुन्छ ।’

ग्राहकले ऋणको सही प्रयोग गर्नुका साथै तोकिएको समयमा भुक्तानी गर्नु अत्यन्त आवश्यक हुन्छ । अन्यथा प्रचलित नियम तथा बैंकिङ प्रक्रियाअनुसार बैंकले ऋण असुलीसम्बन्धी आवश्यक प्रक्रिया अगाडि बढाउन सक्ने सिग्देल बताउँछन् ।

त्यसो त, ऋण तिर्न समेत यस अन्तर्गत कुनै झन्झट हुँदैन । ऋणको किस्ता तिर्ने दिनमा बैंकले ग्राहकको खाताबाट अटोमेटिक पैसा काट्छ । ग्राहकले आफैं गएर तिरिरहनु नपर्ने र खातामा मौज्दात मात्रै कायम गरिदिए पुग्ने सिग्देल बताउँछन् ।

यदि कुनै ग्राहकले एक पटक मात्रै पनि किस्ता तिर्न ढिलाइ गर्यो वा डिफल्ट भयो भने उसलाई प्रणाली नै ब्ल्याकलिस्ट गरिदिन्छ । यस्तो अवस्थामा बाँकी सबै १० बैंकबाट भविष्यमा फोनलोनको सुविधा प्रयोग गर्न नपाउनेगरी उसलाई प्रतिबन्ध गरिएको हुन्छ । यही कडा नीतिका कारण पनि खराब कर्जा नियन्त्रणमा रहेको अनुमान गरिएको छ ।

क्रेडिट कार्डभन्दा कसरी फरक छ फोनलोन ?

धेरैलाई लाग्न सक्छ, यस्तै किसिमको ऋण त क्रेडिट कार्डबाट पनि पाइन्छ नि? त्यसो भए फोनलोन कसरी फरक भयो त? तर, यसको अवधारणा क्रेडिट कार्डको अवधारणाभन्दा विस्तृत र व्यापक भएको सिग्देलको भनाइ छ ।

उनका अनुसार क्रेडिट कार्ड र फोनलोनको उद्देश्य र प्रकृति नै फरक छ । ‘क्रेडिट कार्ड मुख्यतया पसल वा मर्चेन्टमा गएर सामान खरिद गर्दा स्वाइप गर्न प्रयोग हुन्छ । तर फोनलोन भनेको तपाईंको बैंक खातामै नगद आउने सुविधा हो । मानौँ, कोही अचानक बिरामी पर्यो वा घरमा कुनै आपतकालीन नगदको आवश्यकता पर्यो भने त्यहाँ क्रेडिट कार्ड स्वाइप गरेर हुँदैन, त्यस्तो बेला फोनलोनले ठुलो राहत दिन्छ ।’

ब्याजदरको हिसाबले पनि फोनलोन क्रेडिट कार्डभन्दा सस्तो छ । क्रेडिट कार्डमा सामान्यतया मासिक २ प्रतिशत (वार्षिक २४ प्रतिशत वा सोभन्दा बढी) सम्म ब्याज लाग्न सक्छ भने फोनलोनमा बैंकहरूले होम लोन वा अटो लोनजस्तै सस्तो ब्याजदर तोक्ने गरेका छन् । हाल यस्तो ब्याजदर बैंकको आधार दरका आधारमा एकल अंकदेखि १४/१५ प्रतिशतसम्म तोकिएको छ ।

बैंक अनुसार ब्याजदर फरक पर्ने हुनाले यदि ग्राहक एकभन्दा बढी बैंकमा योग्य छ भने कुन बैंकले सस्तो ब्याजदर दिएको छ, त्यही छानेर ऋण लिन सक्ने स्वतन्त्रता पनि यसमा छ ।

साना व्यवसायीका लागि १० लाखसम्मको फोनलोन आउँदै

अहिलेसम्म व्यक्तिगत उपभोक्तालाई ५ लाखसम्मको ऋण दिइरहेको फोनलोन अब साना तथा मझौला व्यवसायीलाई लक्षित गर्दै आफ्नो दायरा फराकिलो बनाउने तयारीमा छ ।

नेपाल राष्ट्र बैंकले भर्खरै साना तथा अति साना व्यवसायलाई डिजिटल लेन्डिङमार्फत १० लाख रुपैयाँसम्म कर्जा दिन सकिने व्यवस्थासहितको सर्कुलर जारी गरेको छ । फोनलोनले यसैलाई आधार मानेर एमएसएमईका लागि नयाँ प्रोडक्ट ल्याउने अन्तिम तयारी गरिरहेको छ ।

‘अहिले व्यक्तिगत आवश्यकता पूरा गर्न फोनलोन प्रयोग भइरहेको छ । अब हामी साना व्यवसायीलाई १० लाखसम्मको व्यापारिक कर्जा दिने मोडेलमा काम गरिरहेका छौं । यसले २५/३० लाखको व्यापार गर्ने साना उद्यमीलाई ठुलो राहत दिनेछ,’ सिग्देलले भावी योजना सुनाए ।

वित्तीय पहुँच विस्तार र पुँजी निर्माणमा योगदान

फोनलोनले मानिसको दैनिकीलाई मात्र सहज बनाएको छैन, वित्तीय साक्षरता र क्रेडिट हिस्ट्री निर्माणमा पनि ठुलो भूमिका खेलेको कम्पनीको दाबी छ ।

विभागीय प्रमुख सिग्देल भन्छन्, ‘आज जसले ५० हजार वा १ लाखको फोनलोन लिएर इमानदारीपूर्वक समयमै किस्ता तिरिरहेको छ, उसले प्रणालीमा आफ्नो राम्रो क्रेडिट स्कोर बनाइरहेको छ । भोलि ऊ उद्यमी बन्दा वा ठुलो व्यापार गर्दा यही राम्रो व्यवहारको रेकर्डले उसलाई ५० लाख वा १ करोडको कर्जा लिन बैंकमा सबैभन्दा ठुलो आधार तयार पारिदिनेछ ।’

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

ट्राफिक कारबाहीबाट २४ घण्टामा २२ लाख ३९ हजार राजस्व दाखिला

-

बालबालिका भन्छनः ‘लागुऔषध र बालविवाह न्यूनीकरण गरिदिनुस्’

-

‘किङ अफ द नर्थ’ एन्डी बर्नहम संसद्मा निर्वाचित, प्रधानमन्त्री स्टार्मरको पद सङ्कटमा

-

‘लोक-दोहोरी क्षेत्रमा फोहोरीहरूको प्रवेश भयो, मौलिकपन हराउँदै गयो’

-

लोप हुँदै थारु समुदायको ‘ढकिया’

-

कक्षा १२ को नतिजा: एक लाख चार सय ७१ जना ‘नन ग्रेडेड’, ४० परीक्षार्थीको परीक्षा रद्द