Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

महालेखाको प्रतिवेदन र बेरुजु बढ्नुको कारण

महालेखा परीक्षक कार्यालयको ६२औँ वार्षिक प्रतिवेदन (२०८२) भर्खरै राष्ट्रपतिसमक्ष पेस भएको छ । संवैधानिक व्यवस्था अनुसार सबै सरकारी कार्यालयको आर्थिक कारोबारको कानुनद्वारा निर्धारित तरिका बमोजिम महालेखा परीक्षाको कार्यालयबाट लेखा परीक्षण हुन्छ ।

लेखा परीक्षणका माध्यमबाट देशको आर्थिक कारोबार, विकास–निर्माण र सेवा प्रवाहको सिलसिलामा देखिएका कमी–कमजोरी र सार्वजनिक नीतिको कार्यान्वयन पक्षको मूल्याङ्कन गरिएको छ । प्रतिवेदनले राज्यको स्रोत–साधनको अपव्यय, दुरुपयोग, हानि–नोक्सानी, चुहावट, रोकथाम एवं स्रोत–साधनको उपयोगबाट उच्चतम प्रतिफल प्राप्त गर्न कसरी सहयोग पुर्याएको छ भन्ने पनि देखाएको छ ।

साथै सार्वजनिक निकायहरूमा आन्तरिक नियन्त्रण प्रणाली तर्जुमा हुन नसकेको, आन्तरिक लेखा परीक्षण समयबद्ध र कार्यात्मक रूपमा स्वतन्त्र र पेसागत हुन नसकेको प्रतिवेदनले औँल्याएको छ ।

प्रत्येक वर्ष बेरुजुको अङ्क बढ्दै गए पनि फस्र्योटको अङ्क घट्दो क्रममा देखिन्छ । यसलाई सम्बद्ध पक्षले गम्भीरतापूर्वक नियमितता र वित्तीय कारोबार गर्नका साथै निर्णय गर्ने पदाधिकारीलाई जवाफदेही बनाउन आवश्यक रहेको भनी प्रतिवेदनले देखाएको छ । सेवा प्रवाहमा अनियमितताको प्रयोगजस्ता कमजोरी न्यूनीकरण हुन सकेको छैन । कार्यबोझका आधारमा स्रोत–साधन र जनशक्तिको व्यवस्थापन हुन नसकेको तथा शिक्षा, स्वास्थ्य र यातायातका क्षेत्रमा सेवा प्रवाहको मापन तथा गुणस्तरीय एवं सेवाको मूल्य निर्धारण हुन नसकेको स्थिति देखाएको छ ।

राजस्व छुट एवं फिर्ता दिने व्यवस्थाको पुनरवलोकनपश्चात् राजस्व संकलनमा वृद्धि हुने अवस्थाको सिर्जना भएको छ कि छैन भन्ने पनि प्रतिवेदनले प्रस्ट्याएको छ । सार्वजनिक खर्चमा मीतव्ययिता, कार्यदक्षता र जनतालाई प्रभाव हुने सेवामा प्रभावकारिता आएको छ कि छैन भन्ने पनि औँल्याइएको छ । तसर्थ आर्थिक अनुशासन कायम गर्न लेखा परीक्षणको योगदान एकदमै महत्त्वपूर्ण छ ।

साधारण भाषामा बेरुजु भन्नाले रुजु हुन नसकेको आर्थिक कारोबार भन्ने बुझिन्छ । आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन २०७६ को दफा २ मा प्रचलित कानुन बमोजिम पुर्याउनुपर्ने रीत नपुर्याई कारोबार गरेको वा राख्नुपर्ने लेखा नराखेको तथा अनियमित वा बेमनासिब तरिकाले आर्थिक कारोबार गरेको भनी लेखा परीक्षण गर्दा औँल्याइएको कारोबारलाई बेरुजुका रूपमा परिभाषित गरेको छ ।

यस नियमको परिभाषा अनुसार बेरुजु भन्नाले लेखा परीक्षणबाट देखिएको वा ठहरिएको कुनै सरकारी आर्थिक कारोबारको अनियमित रकमलाई सम्झनुपर्छ भनी उल्लेख गरेको पाइन्छ ।

महालेखा परीक्षकको कार्यालयले मुख्यतः दुई किसिमबाट बेरुजुलाई वर्गीकरण गरेको छ— १) सैद्धान्तिक बेरुजु । २) लगती बेरुजु । सैद्धान्तिक बेरुजु कानुन, नीति, नियम, निर्णयमा बाझिएका विषय पर्छन् भने लगती बेरुजुमा रकम–कलम देखाइएको हुन्छ ।

यो वर्ष ९४ खर्ब, ६२ अर्ब, ३६ करोड रुपैयाँको लेखापरीक्षण सम्पन्न भएकामा ९१ अर्ब ६० करोड रुपैयाँ लगती बेरुजु देखाइएको छ । गत वर्षसम्मको फस्र्योट नभई बाँकी रहेको बेरुजु थपिँदा हालसम्म ७ खर्ब ३३ अर्ब १९ करोड रुपैयाँ बेरुजु बाँकी रहेको छ । गत वर्षको तुलनामा यस वर्ष ९.४५ प्रतिशतले बेरुजु बढेको छ ।

यसरी हेर्दा बेरुजुको तुलनामा फस्र्योटको दर न्यून रहेको पाइन्छ भने अर्कोतर्फ आर्थिक व्यवस्थापनको जिम्मेवारी सम्हालेका पदाधिकारीबाटै सबैभन्दा बढी अनियमितता र लापरबाही हुने गरेको पुष्टि हुन्छ ।

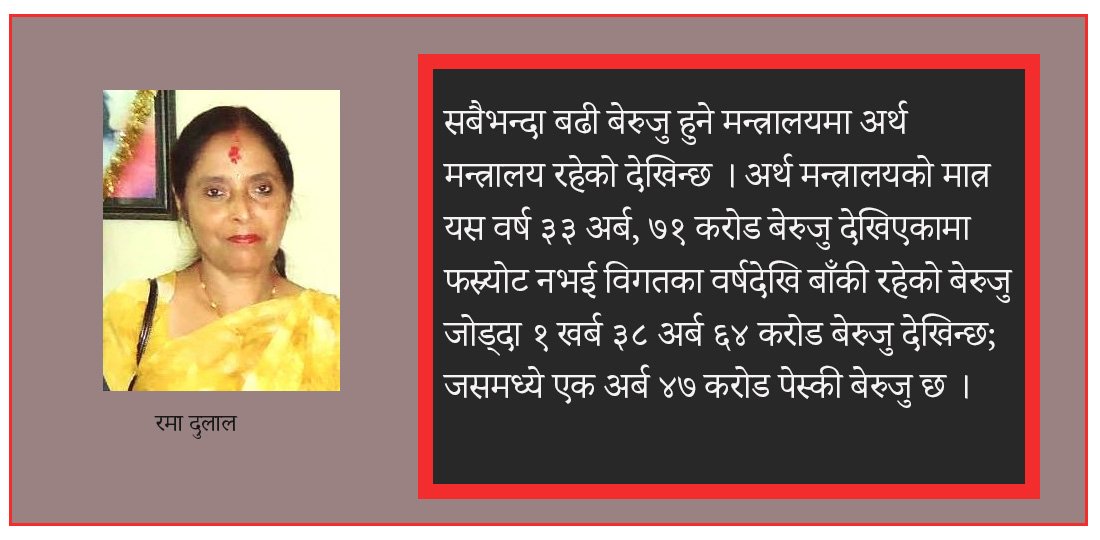

महालेखाको प्रतिवेदन अनुसार मन्त्रालयगत रूपमा हेर्दा सबैभन्दा बढी बेरुजु हुने मन्त्रालयमा अर्थ मन्त्रालय रहेको देखिन्छ । अर्थ मन्त्रालयको मात्र यस वर्ष ३३ अर्ब, ७१ करोड बेरुजु देखिएकामा फस्र्योट नभई विगतका वर्षदेखि बाँकी रहेको बेरुजु जोड्दा १ खर्ब ३८ अर्ब ६४ करोड बेरुजु देखिन्छ; जसमध्ये एक अर्ब ४७ करोड पेस्की बेरुजु छ ।

यसरी बेरुजु बढ्दै जानु निश्चय पनि जिम्मेवार पदाधिकारीको भूमिका र कार्यशैलीप्रति प्रश्नचिह्न खडा हुने अवस्था हो । तसर्थ सबै जिम्मेवार पदाधिकारीले बेरुजु पर्नै नदिने गरी गर्ने कार्यलाई प्राथमिकतामा राखी कार्य गर्नुपर्छ ।

सबैभन्दा बढी बेरुजु हुने मन्त्रालयमा अर्थ मन्त्रालय रहेको देखिन्छ । अर्थ मन्त्रालयको मात्र यस वर्ष ३३ अर्ब, ७१ करोड बेरुजु देखिएकामा फस्र्योट नभई विगतका वर्षदेखि बाँकी रहेको बेरुजु जोड्दा १ खर्ब ३८ अर्ब ६४ करोड बेरुजु देखिन्छ; जसमध्ये एक अर्ब ४७ करोड पेस्की बेरुजु छ ।

काम गर्दा बेरुजु पर्न सक्छन् र बेरुजु पर्न गएमा तदारुकताका साथ समयमै फस्र्योट गर्नु अत्यन्त जरुरी छ । परिहाल्यो भने पनि फस्र्योटसम्बन्धी कार्य सक्रियतापूर्वक अघि बढाउन सक्नुपर्छ ।

बेरुजु फस्र्योट नहुनुका मुख्य कारणमध्ये जिम्मेवार पदाधिकारीले बेरुजु फस्र्योट गर्ने कामलाई प्राथमिकता नदिनु; बेरुजु र बेरुजु फस्र्योटको विषयलाई कर्मचारीको कार्यसम्पादन मूल्याङ्कनसँग आबद्ध गर्न नसक्नु; आर्थिक प्रशासनमा संलग्न कर्मचारीमा इमानदारिता, सदाचारिता, अनुशासन र सुशासनको अवस्था कमजोर हुनु; लेखापरीक्षण गराउने कार्यलाई कम प्राथमिकता दिई लेखा परीक्षणको समयमा जिम्मेवार व्यक्ति उपस्थित नहुनु तथा बेरुजु फस्र्योटमा प्रतिबद्धता जनाउन नसक्नु; राजनीतिक दबाबमा नियम–कानुन मिचेर कार्यक्रम तथा बजेट राख्नु तथा जथाभावी खर्च गर्ने प्रवृत्ति बढ्दै जानु; जिम्मेवार व्यक्तिको सरुवा वा बढुवा हुँदा बेरुजु फस्र्योट गरेर मात्रै जाने व्यवस्था हुन नसक्नु; तोकिएको लक्ष्यबमोजिम आफ्नो कार्यालयका नाममा कायम भएको बेरुजु फस्र्योट गराउन क्रियाशील नहुने पदाधिकारीलाई नेतृत्वदायी पदमा नियुक्त दिनु; एक कार्यालयबाट अर्को कार्यालयमा कर्मचारी सरुवा–बढुवा भई जाँदा निजका नाममा बेरुजु रहेछ भने सो फस्र्योट नगरी सरुवा–बढुवा गर्नु; अवकाश हुँदा पनि निजका नाममा रहेको बेरुजु फस्र्योट नगरी निवृत्तिभरण पट्टा बनाउन स्वीकृति दिनु तथा राम्रो मान्छेभन्दा हाम्रो मान्छेको बढी कदर हुनुजस्ता कारणले प्रत्येक वर्ष बेरुजुले उकालो लाग्दै गएको देखिन्छ । अतः बेरुजु कायम हुने बढ्दो गतिलाई नियन्त्रण गर्नु अत्यन्त आवश्यक छ ।

आर्थिक कारोबार गर्दा सकभर बेरुजु कायम नहुने गरी कारोबार गर्ने प्रयास गर्नुपर्छ । आर्थिक कारोबार गर्दा प्रचलित कानुन अनुसार विचार पुर्याएर काम गर्नुपर्छ । आर्थिक कारोबारलाई प्रमाणित गर्ने कागजात व्यवस्थित तथा हिसाब–किताब चुस्त दुरुस्त राखेर लेखा परीक्षण गराउँदा बेरुजु कम हुन आउँछ ।

सैद्धान्तिक बेरुजु प्रायःजसो कानुनी र नीतिगत निर्णय प्रक्रियामा आधारित हुन्छन् । महालेखा परीक्षकको कार्यालयले आफ्नो वार्षिक प्रतिवेदनमा समावेश गरेका यस्ता प्रकृतिका बेरुजुलाई प्रतिनिधिसभा सार्वजनिक लेखा समितिको निर्णयका आधारमा फस्र्योट गरिन्छ । सैद्धान्तिक बेरुजुमा प्रायःजसो जिम्मेवार पदाधिकारीहरूले चासो लिएको देखिँदैन, तर सैद्धान्तिक बेरुजु गम्भीर प्रकृतिको बेरुजु हो ।

एक कार्यालयबाट अर्को कार्यालयमा कर्मचारी सरुवा–बढुवा भई जाँदा निजका नाममा बेरुजु रहेछ भने सो फस्र्योट नगरी सरुवा–बढुवा गर्नु; अवकाश हुँदा पनि निजका नाममा रहेको बेरुजु फस्र्योट नगरी निवृत्तिभरण पट्टा बनाउन स्वीकृति दिनु तथा राम्रो मान्छेभन्दा हाम्रो मान्छेको बढी कदर हुनुजस्ता कारणले प्रत्येक वर्ष बेरुजुले उकालो लाग्दै गएको देखिन्छ ।

आर्थिक प्रशासन सार्वजनिक प्रशासनको महत्त्वपूर्ण पाटो हो । सार्वजनिक प्रशासनलाई स्वच्छ र पारदर्शी बनाई आर्थिक अनुशासन कायम गर्न सार्वजनिक खर्चको सदुपयोग मीतव्ययिता, प्रभावकारी र दक्षतापूर्वक ढङ्गले सञ्चालन गर्नुपर्छ । यसका लागि विद्यमान ऐन–नियमको पूर्णपालना गर्न, सङ्गठनात्मक प्रभावकारिता बढाउन, अनियमित ढङ्गले आर्थिक कारोबार नगर्न, बेरुजु फस्र्योट गर्ने कर्मचारीलाई पुरष्कृत गर्न, लेखा परीक्षणबाट देखिएका कैफियतलाई उच्च प्राथमिकता दिई कार्यान्वयन गर्न र कर्मचारीको कार्यसम्पादनलाई बेरुजु फस्र्योटसँग आबद्ध गर्न आवश्यक छ । लेखापरीक्षकले पनि आफ्नो पेसागत धर्म इमानदारिता, कार्यदक्षता, सक्षमता र निष्पक्षताको परिधिभित्र रही लेखा परीक्षणमा देखिएका कमी कमजोरी र त्रुटिलाई उजागर गरी कार्यान्वयनका लागि व्यावहारिक सुझाव दिन सकेको खण्डमा हाल नेपालमा बर्सेनि बढ्दै गएको बेरुजुको बढ्दो दरलाई कम गर्न सकिन्छ ।

लेखा परीक्षण गर्दा प्रचलित रीत नपुगेको तर वास्तविक हानि–नोक्सानी नभएको अवस्थाको कारोबार समेत बेरुजु हुने र बेरुजु सबै नै बदनियतपूर्ण खर्च र हानि–नोक्सानी हो भन्ने जनमानसमा पर्न गएको छ । यसैले बेरुजु न्यून गर्नुभन्दा पनि शून्य गर्नुपर्ने पद्धतिको विकास गर्न सकियो भने मात्र आर्थिक अनुशासनको पालना हुन जान्छ ।

अतः वित्तीय व्यवस्थापन प्रणालीलाई जिम्मेवार, पारदर्शी, नतिजामूलक तथा उत्तरदायी बनाई सार्वजनिक प्रशासनमा वित्तीय उत्तरदायित्वलाई प्रवर्द्धन गर्नु आजको आवश्यकता भएको छ । यही नै लेखा परीक्षणको उद्देश्य पनि हो ।

(लेखक पूर्वनायब महालेखा परीक्षक हुन् ।)

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

सुदूरपश्चिमका पहाडी जिल्लामा बर्खा लाग्नासाथ बढ्छ दुर्घटनाको जोखिम

-

बाढी–पहिरोका कारण अवरुद्ध छन् यी राजमार्ग (विवरणसहित)

-

हृदयघात भएको पहिलो १० मिनेटमा के गर्ने ?

-

दिनदिनै लौकाको जुस पिउँदा शरीरलाई हुन्छ यस्ता फाइदा

-

अनुहारमा दही लगाउँदा के हुन्छ ?

-

देशभर मनसुनी वायुको प्रभाव, आज यी पाँच प्रदेशमा भारी वर्षाको सम्भावना

_wZsveNNCFk.jpg)