Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

विद्युतीय भुक्तानी : पूर्ण डिजिटल बैङ्कको पूर्वाधार बन्दै

विगत केही वर्षमा विद्युतीय भुक्तानीका कारण वित्तीय प्रणालीमा नयाँ आयाम थपिएको छ । यसका पछाडि वित्तीय प्रविधिमा उपयोग भइरहेका ब्लकचेन, आर्टिफिसियल इन्टिलिजेन्सलगायतका प्रविधिहरूको महत्त्वपूर्ण हात रहेको छ ।

निजी क्षेत्रमा भइरहेका भुक्तानी नवप्रवर्तन र नियामक निकायहरूले विद्युतीय भुक्तानीको विस्तारलाई दिएको प्राथमिकताले समेत विद्युतीय भुक्तानीलाई सघाएको छ । यसका अलावा स्मार्टफोनको उपयोगमा भएको विस्तार तथा ई–कमर्सको विकास प्रमुख रहेका छन् ।

विशेष गरी उदीयमान तथा विकासोन्मुख मुलुकहरूमा विद्युतीय भुक्तानी कारोबारमा तीव्र विस्तार हुँदै गएको छ । सन् २०२६ सम्ममा विश्वमा डिजिटल वालेट चलाउने जनसङ्ख्या पाँच अर्बभन्दा बढी पुग्ने अनुमान गरिएको छ । यो अवधिसम्म ४० प्रतिशत डिजिटल भुक्तानी कारोबारहरू क्युआर कोडमार्फत हुने आकलनसमेत गरिएको छ ।

विद्युतीय भुक्तानीमा हुँदै गएको यस्तो वृद्धिलाई कोभिड सङ्कट, क्रिप्टोकरेन्सीको प्रयोग र पछिल्लो समयमा केन्द्रीय बैङ्कहरूले डिजिटल मुद्रा निष्कासनमा देखाएको तदारुकताले झनै तीव्र बनाएको छ । नेपाल राष्ट्र बैङ्कले भुक्तानी प्रणालीको आधुनिकीकरणलाई उच्च प्राथमिकता दिँदै आएको छ । फलस्वरूप विद्युतीय भुक्तानीका क्षेत्रमा नेपालले पनि उल्लेखनीय उपलब्धिहरू हासिल गरेको छ ।

भुक्तानी प्रणालीको आधुनिकीकरणका लागि नेपाल राष्ट्र बैङ्कले योजनाबद्ध रूपमा काम गर्दै आएको छ । सन् २०१४ मा पहिलो पटक भुक्तानी प्रणाली विकास रणनीति तर्जुमा भयो । त्यसपछि मात्र नेपालमा विद्युतीय भुक्तानी प्रणालीको विकासले गति लिएको हो । उक्त रणनीति अन्तर्गत रहेर भुक्तानी प्रणाली विभागको स्थापना भयो । यो रणनीतिलाई भुक्तानी तथा फछ्र्याैट ऐन र भुक्तानी तथा फछ्र्यौट विनियमावलीले कानुनी आधार दियो ।

विद्युतीय भुक्तानी सेवा प्रदान गर्ने संस्थाका लागि इजाजत दिने नीति, खुद्रा भुक्तानी रणनीति र डिजिटल कर्जा मार्गदर्शनले भुक्तानी प्रणालीलाई सहज बनायो । यिनै कानुनी तथा नीतिगत संरचनामा टेकेर नेपाल राष्ट्र बैङ्कले बैङ्क तथा वित्तीय संस्थालगायत अन्य संस्थाहरूलाई भुक्तानी सेवा सञ्चालक/भुक्तानी सेवा प्रदायकका रूपमा काम गर्ने इजाजत दिएको छ ।

विद्युतीय भुक्तानी प्रवद्र्धन गर्नका लागि मौद्रिक नीतिले समेत समय समयमा विभिन्न नीतिगत व्यवस्थाहरू गर्दै आएको छ । मौद्रिक नीतिमा समेत विद्युतीय भुक्तानीमा जोड दिइएको छ । विद्युतीय भुक्तानीमा भएको धेरै व्यवस्थाहरू मौद्रिक नीतिमा टेकेर अगाडि बढाइएको छ ।

ठूलो रकमको विद्युतीय भुक्तानीका लागि रियल टाइम ग्रस सेटलमेन्ट प्रणाली सञ्चालनमा ल्याइएको छ । आर्थिक वर्ष २०७९/८० लाई विद्युतीय भुक्तानी कारोबार प्रवद्र्धन वर्षका रूपमा मनाउने घोषणा पनि मौद्रिक नीतिले गरेको थियो । पूर्ण डिजिटल बैङ्कको स्थापना र नेपालभित्र हुने भुक्तानी कारोबारको राफसाफ नेपालभित्रै गर्ने व्यवस्था पनि राष्ट्र बैङ्कले गरेको छ ।

नेपालको आफ्नै भुक्तानी कार्ड प्रयोगमा ल्याउने र राष्ट्रिय भुक्तानी स्विच स्थापनाको काम सम्पन्न भइसकेको छ । नेपाल सरकारले प्राप्त गर्ने राजस्व र सबै प्रकारका भुक्तानी बैङ्किङ तथा विद्युतीय भुक्तानीको माध्यमबाट गर्ने व्यवस्था गरिएको छ । डिजिटल कर्जा मार्गदर्शन बनाई कार्यान्वयनमा ल्याउने र विप्रेषणलाई वालेट तथा कार्डको माध्यमबाट भित्र्याउन सकिने व्यवस्था भएको छ ।

यी व्यवस्थामध्ये धेरैजसो कार्य सम्पन्न भइसकेका छन् । बाँकी रहेका केही काम सम्पन्नको चरणमा छन् । समय समयमा विद्युतीय भुक्तानी प्रवद्र्धनका लागि विभिन्न छुट सुविधाहरूको व्यवस्थासमेत नेपाल राष्ट्र बैङ्कले गर्दै आएको छ । फलस्वरूप विद्युतीय भुक्तानीको पूर्वाधारका रूपमा ठूलो रकम भुक्तानीका लागि वास्तविक समयको भुक्तानी प्रणाली अर्थात् आरटीजीएस र खुद्रा भुक्तानीका लागि रिटेल पेमेन्ट स्विच सञ्चालनमा आएको छ । मोबाइल बैङ्किङ, क्युआरलगायतका भुक्तानी उपकरणहरूको माध्यमबाट हुने विद्युतीय भुक्तानीमा उल्लेख्य वृद्धि भएको छ ।

चालु आर्थिक वर्षको मौद्रिक नीतिमा विद्युतीय मुद्रा जारी गर्ने सम्बन्धमा आवश्यक पूर्वाधारको विषयमा काम गर्न केन्द्रीय बैङ्कलाई अधिकार दिएको छ । बैङ्कले सार्वजनिक सेवा प्रवाह हुने मुख्य कार्यालयहरूमा विद्युतीय भुक्तानीका उपकरणहरूको प्रयोग गरी राजस्व सङ्कलन गर्ने कार्यमा सहजीकरण गरेको छ । सूचना प्रविधिलगायतका सेवा निर्यात गरेबापतको विदेशी मुद्रा विद्युतीय माध्यमबाट भित्र्याउने व्यवस्थालाई थप प्रभावकारी बनाउने लक्ष्य राखेको छ । यसबाहेक नेपाल र भारतबीच हुने अन्तर्देशीय भुक्तानीलाई सुरक्षित, लागत प्रभावी तथा सहज बनाउनका लागि नेपाल र भारतबीच खुद्रा भुक्तानी प्रणालीको अन्तरआबद्धता कायम गर्ने कार्य अघि बढाइएको छ । यस्ता व्यवस्थाबाट नेपालको भुक्तानी प्रणालीको विकासमा थप योगदान पुग्ने अपेक्षा रहको छ ।

प्राप्त उपलब्धि

नेपाल राष्ट्र बैङ्कले भुक्तानी प्रणालीको आधुनिकीकरणका लागि विभिन्न नीतिगत व्यवस्था गरेसँगै विद्युतीय भुक्तानीमा महत्त्वपूर्ण उपलब्धिहरू हासिल भएका छन् । विद्युतीय भुक्तानीका लागि आवश्यक कानुनी एवं भुक्तानी पूर्वाधारको विकास भएको छ । ठूलो रकमको भुक्तानीका लागि रियल टाइम ग्रस सेटलमेन्ट प्रणाली सञ्चालनमा आएको छ । अन्य कारोबारका लागि आईपीएस, खुद्रा कारोबार स्विचलगायतका पूर्वाधार सञ्चालनमा छन् । अन्तर्राष्ट्रिय रूपमा सञ्चालनमा रहेका भुक्तानी सेवा प्रदायकहरू बैङ्कको नियामकीय एवं सुपरीवेक्षकीय दायरामा आएका छन् । विद्युतीय भुक्तानी स्वीकार गर्ने मर्चेन्टहरूको सङ्ख्यामा उल्लेख्य वृद्धि भएको छ । विभिन्न सरकारी भुक्तानीहरू विद्युतीय माध्यमबाट हुने गरेका छन् । यो नेपालका लागि महत्त्वपूर्ण उपलब्धि हो ।

विद्युतीय भुक्तानीमा रहेको पहुँच, कारोबार सङ्ख्या र कारोबार रकममा उल्लेख्य वृद्धि हुँदै गएको छ । २०८० असारमा बैङ्क तथा वित्तीय संस्थाका अलावा १० भुक्तानी सेवा सञ्चालक, २७ भुक्तानी सेवा प्रदायक सञ्चालनमा रहेका छन् । मुलुकमा करिब एक करोड ८९ लाख वालेट खाता सञ्चालनमा रहेका छन् भने दर्ता भएका मोबाइल बैङ्किङ खाता दुई करोड १३ लाख तथा इन्टरनेट बैङ्किङ खाता करिब १८ लाख रहेका छन् । त्यसै गरी कनेक्ट आईपीएस प्रयोगकर्ताहरूको सङ्ख्या करिब ११ लाख पुगेको छ ।

भुक्तानी कारोबारमा पनि उल्लेख्य वृद्धि हुँदै गएको छ । आर्थिक वर्ष २०७९/८० मा करिब ८० करोड विद्युतीय भुक्तानी कारोबारहरू (एटीएमबाहेक) भएका छन् । अघिल्लो आर्थिक वर्षको तुलनामा करिब ४१ प्रतिशत बढी हो । पछिल्लो समयमा क्युआर र मोबाइल बैङ्किङमार्फत हुने विद्युतीय भुक्तानी कारोबार सङ्ख्या एवं रकममा उल्लेख्य वृद्धि भएको छ । आर्थिक वर्ष २०७९/८० मा क्युआर कोडबाट भएका कारोबारमा अघिल्लो वर्षको तुलनामा एक सय ९० प्रतिशतले वृद्धि भएको छ भने मोबाइल बैङ्किङमार्फत भएको कारोबार सङ्ख्यामा ५६ प्रतिशतले वृद्धि भएको छ । कारोबार रकमका आधारमा उक्त समयमा क्युआरबाट भुक्तानी भएको कारोबारमा एक सय ६० प्रतिशत तथा मोबाइल बैङ्किङबाट भएका कारोबार रकममा करिब ८१ प्रतिशतले वृद्धि भएको छ । कुल विद्युतीय भुक्तानी कारोबारमा मोबाइल बैङ्किङबाट हुने कारोबारको हिस्सा ३५ प्रतिशत, वालेटको हिस्सा २६ प्रतिशत तथा क्युआर कोडको हिस्सा करिब १० प्रतिशत रहेको छ ।

अन्तर्राष्ट्रिय परिप्रेक्ष्यमा नेपालको स्थिति

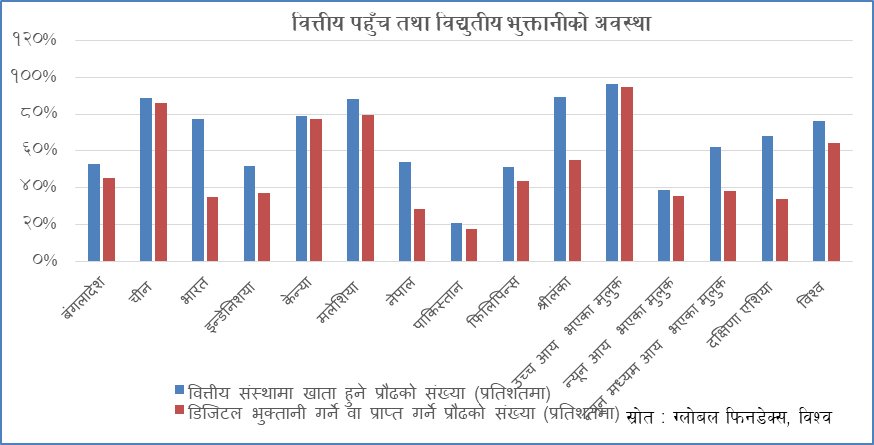

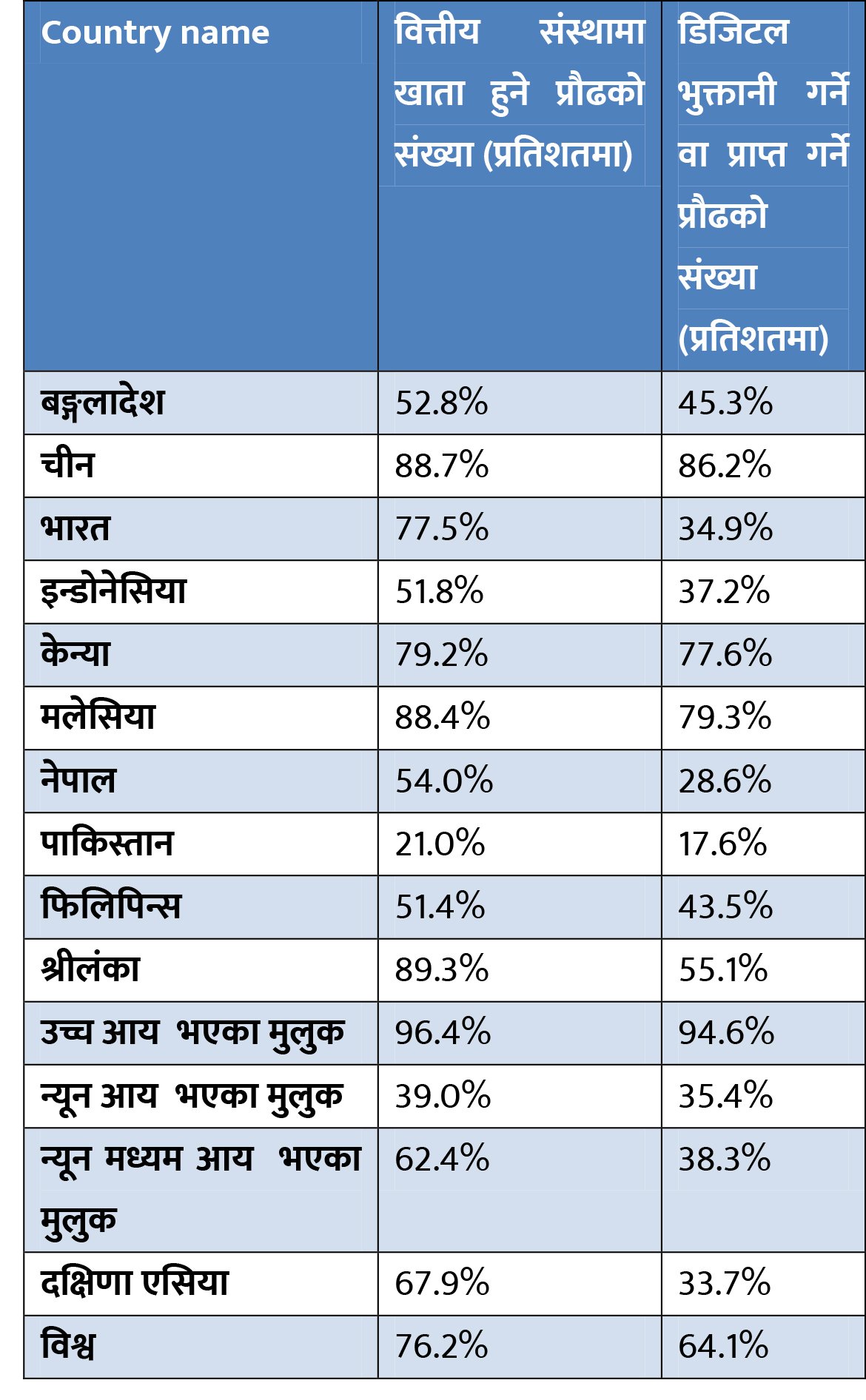

विगत केही समययता नेपालले विद्युतीय भुक्तानीमा उल्लेख्य प्रगति हासिल गरेको छ । तथापि विकसित तथा उदीयमान मुलुकहरूको तुलनामा भने हामी केही पछाडि नै छौँ । विकसित मुलुकहरूमा वित्तीय पहुँच उच्च रहेको तथा भुक्तानी प्रणालीको पूर्वाधार सवल एवम् पर्याप्त रहेका कारण जनसङ्ख्याको अधिकांश हिस्साले विद्युतीय भुक्तानीको माध्यम उपयोग गर्ने गरेका छन् ।

उदाहरणका लागि विश्व बैङ्कको सर्वेक्षणका अनुसार सन् २०२१ मा उच्च आय भएका मुलुकमा वित्तीय पहुँचमा रहेको प्रौढ जनसङ्ख्या ९६ प्रतिशत थियो । करिब ९५ प्रतिशत प्रौढ जनसङ्ख्याले विद्युतीय माध्यमबाट भुक्तानी गर्ने वा भुक्तानी प्राप्त गर्ने गरेका थिए । जबकि सोही समयमा न्यून आय भएका मुलुकमा वित्तीय पहुँचमा रहेको प्रौढ जनसङ्ख्याको हिस्सा जम्मा ३९ प्रतिशत थियो । विद्युतीय भुक्तानी गर्ने वा त्यस्तो भुक्तानी प्राप्त गर्ने जनसङ्ख्याको हिस्सा ३५ प्रतिशत मात्र रहेको थियो ।

दक्षिण एसियाको अवस्था हेर्दा सन् २०२१ मा करिब ६८ प्रतिशत प्रौढको वित्तीय पहुँच रहेको छ । करिब ३४ प्रतिशत प्रौढले विद्युतीय भुक्तानी गर्ने वा त्यस्तो भुक्तानी प्राप्त गर्ने गरेको विश्व बैङ्कको तथ्याङ्कले देखाउँछ । यसका आधारमा मूल्याङ्कन गर्दा नेपाल दक्षिण एसियाको औसत तथा न्यून मध्यमस्तरको आय समूहमा पर्ने अन्य मुलुकहरू जस्तै बङ्गलादेश, भारत, केन्या, फिलिपिन्स, श्रीलङ्का लगायतका मुलुकहरूभन्दा केही पछि रहेको अवस्था छ ।

छिमेकी मुलुक भारत र चीनमा विद्युतीय भुक्तानीमा एक प्रकारले क्रान्ति नै आएको छ । भारतमा युनिफाइड पेमेन्ट इन्टरफेस तथा भारत इन्टरफेस फर मनीबाट हुने विद्युतीय कारोबारमा सन् २०१७ यता उच्च वृद्धि हुँदै आएको छ । चीनमा अली पे र वी च्याट पेसँग मात्रै करिब एक अर्ब जनसङ्ख्या जोडिएको अवस्था छ । नेपालमा पनि पछिल्लो समयमा विद्युतीय भुक्तानीमा भएको प्रगतिबाट हाम्रो अवस्था धेरै सुधार भइसकेको अनुमान लगाउन सकिन्छ । यही हिसाबमा विद्युतीय भुक्तानीमा विस्तार हुने हो भने केही वर्षमै हामी उदीयमान मुलुकहरूको स्तरमा सहज रूपमा पुग्ने अपेक्षा छ ।

विद्यमान चुनौती

विद्युतीय भुक्तानी सजिलो तथा कम खर्चिलो हुने भए पनि यसलाई सुरक्षित र विश्वसनीय बनाउन भने सरकार र नियामकको उल्लेख्य भूमिका हुने गर्छ । यस्तो भुक्तानीका लागि सबैभन्दा महत्त्वपूर्ण पूर्वसर्त सस्तो, भरपर्दाे एवं गुणस्तरीय सूचना पूर्वाधार हो । यसअन्तर्गत बिजुली, टेलिफोन र इन्टरनेट सेवा पर्छन् । नेपालको हकमा विद्युत् र टेलिफोन सेवा अधिकांश जनताको पहुँचमा पुगे पनि गुणस्तरीय इन्टरनेट सेवामा रहेको पहुँच भने अझै कम नै रहेको छ । यस्तो पूर्वाधारलाई ग्रामीण क्षेत्रमा सहजरूपमा उपलब्ध गराउने चुनौती पनि विद्यमान नै छ ।

विद्युतीय भुक्तानीका सन्दर्भमा रहेको अर्को चुनौती साइबर सुरक्षा हो । साइबर जोखिम न्यूनीकरणका लागि मुलुकले साइबर सुरक्षामा पर्याप्त खर्च गर्नुपर्नेछ । नेपाल राष्ट्र बैङ्कले यस्तो जोखिम न्यूनीकरणका लागि भुक्तानी सेवा प्रदान गर्ने संस्थाले आफ्नो भुक्तानी प्रणालीको जोखिम व्यवस्थापनका सम्बन्धमा आवश्यक नीति तर्जुमा गर्नु पर्छ । सूचना सुरक्षा अधिकृतको व्यवस्था गर्नुपर्ने, कम्तीमा पनि प्रत्येक दुई वर्षमा कम्प्युटर प्रणालीको लेखापरीक्षण गरी सोको प्रतिवेदन नेपाल राष्ट्र बैङ्कमा पेस गर्नुपर्ने र कम्युटर प्रणालीमा आधिकारिक सफ्टवेयरका साथै आवश्यक फायरवालसहितका साइबर सुरक्षामा सहयोग गर्ने सफ्टवेयरहरू राख्नुपर्ने व्यवस्था गरेको छ ।

भुक्तानी कारोबारमा संलग्न हुने संस्थाहरूले कारोबारमा दुई तहको प्रमाणीकरणको व्यवस्था गरिएको छ । कार्डबाट हुने भुक्तानीको हकमा विभिन्न अन्तर्राष्ट्रिय मापदण्ड पूरा गर्नुपर्ने, आफूले प्रयोग गर्ने सफ्टवेयरहरू नियमित रूपमा अपडेट गर्नुपर्ने, भुक्तानीसम्बन्धी कारोबार नियमित रूपमा ब्याकअप राख्नुपर्ने तथा सुरक्षा जोखिम व्यवस्थापनका लागि डिजास्टर रिकभरी योजना बनाउनुपर्ने व्यवस्थासमेत गरेको छ । यस्ता व्यवस्थाबाट विद्युतीय भुक्तानी कारोबारमा उत्पन्न हुन सक्ने विभिन्न जोखिम न्यूनीकरणमा मद्दत मिलेको छ । यद्यपि साइबर तथा सूचनाका क्षेत्रमा नयाँ नयाँ जोखिम उत्पन्न हुने सम्भावना रहिरहने भएकाले नेपाल राष्ट्र बैङ्क यसमा सदैव चनाखो भएर बसेको छ ।

आगामी बाटो

राज्य र निजी क्षेत्रले प्रदान गर्ने विभिन्न सेवा र आर्थिक गतिविधिको डिजिटाइजेसनसँगै विद्युतीय भुक्तानीको माग तथा उपयोगमा वृद्धि हुँदै गएको छ । इन्टरनेट अर्थतन्त्र वा डिजिटल अर्थतन्त्रको हिस्सा वृद्धि हुँदै गइरहेको वर्तमान परिपेक्ष्यमा विद्युतीय भुक्तानीमा पनि थप विस्तार आउँदै जाने देखिन्छ । यसबाट सिर्जना हुने लाभ हासिल गर्नका लागि हामीले विद्युतीय भुक्तानी प्रणालीलाई थप सुरक्षित, सहज, भरपर्दो एवं लागत प्रभावी बनाउँदै जानुपर्नेछ ।

बैङ्क तथा वितीय संस्था एवं भुक्तानी सेवा प्रदायकको नियामक र सुपरीवेक्षक भएका नाताले यसको मुख्य जिम्मेवारी नेपाल राष्ट्र बैङ्कको काँधमा छ । तथापि यसका लागि आवश्यक सूचना पूर्वाधारको उपलब्धता सुनिश्चित गर्नमा राज्यका अन्य निकायहरूको पनि महत्त्वपूर्ण भूमिका छ ।

विद्युतीय भुक्तानी प्रणालीमा थप विस्तार गर्दै यसलाई भरपर्दो भुक्तानी माध्यम बनाउनका लागि हामीले निरन्तर रूपमा काम गर्नुपर्ने केही ठाउँहरू छन् । डिजिटल वित्तीय साक्षरता अभिवृद्धिका लागि राज्यका विभिन्न निकायहरूको साझा प्रयासको खाँचो छ । त्यसै गरी भुक्तानी कारोबारको अन्तरआबद्धता सुनिश्चित गर्दै यस्ता कारोबारहरूको उपयोग वृद्धि गर्न सकिएमा कारोबार लागत अझै कम हुने र विद्युतीय भुक्तानीको स्वीकार्यता दर वृद्धि हुने देखिन्छ ।

विद्युतीय भुक्तानीमा उत्पन्न हुन सक्ने प्रणालीगत जोखिम न्यूनीकरण गर्दै साइबर रिजिलेन्स क्षमता अभिवृद्धिका लागि रेगुलेटरी स्यान्डबक्स, प्रणालीमा महत्त्वपूर्ण भुक्तानी सेवा प्रदायकका रूपमा रहेका संस्थाको छुट्टै नियमन तथा सुपरीवेक्षण, विद्युतीय भुक्तानी गर्ने ग्राहकको हित संरक्षणका लागि छुट्टै संरचना बनाउने, ग्राहकको डाटाको सुरक्षा गर्न एवं गोपनीयता सुनिश्चित गर्न पर्याप्त संरचना निर्माण गर्नेलगायतका कामहरू अबका दिनको प्राथमिकतामा रहेका छन् ।

त्यसै गरी हामी परम्परागत बैङ्कका अतिरिक्त डिजिटल बैङ्क बनाउने दिशातर्फ सोचिरहेका छौँ । यसका लागि आवश्यक कानुनी, संस्थागत एवं संरचनागत तयारी गर्ने काम भइरहेको पनि छ । विश्वमा पूर्णतः डिजिटल रूपमा केही बैङ्कहरू सञ्चालनमा रहे पनि नेपालमा तत्काल त्यस्तो सम्भव त नहोला । आगामी पाँच दस वर्षमा पूर्ण रूपमा डिजिटल बैङ्कहरू सञ्चालनमा ल्याउनका लागि पर्याप्त आधार तय हुने देखिएको छ । विद्यमान बैङ्कहरूलाई समेत बढीभन्दा बढी सेवा डिजिटल माध्यमबाट प्रदान गर्नका लागि प्रोत्साहन दिने राष्ट्र बैङ्कको रणनीति रहेको छ । यस्ता प्रयासहरूले विद्युतीय भुक्तानीलाई थप सुरक्षित एवं विश्वसनीय बनाउँदै डिजिटल अर्थतन्त्र विस्तारमा सहयोगी भूमिका खेल्न सक्ने देखिन्छ ।

(नेपाल राष्ट्र बैङ्कका गभर्नर अधिकारीको लेख नेपाल आर्थिक पत्रकार सङ्घ (नाफिज) को वार्षिक जर्नल अर्थचित्रबाट साभार ।)

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

भर्खरै

-

प्रधानमन्त्री शाहले नेपाल अर्ग्यानिक सङ्घका पदाधिकारीसँग छलफल गर्दै

-

रोड्री भित्र्याउन रियल र एजेन्टबिच गोप्य वार्ता

-

आजदेखि २४औँ सत्याग्रह सुरु गर्दै गोविन्द केसी

-

देशका प्रमुख नदीमा बहाव सामान्य, २८ जिल्लाका साना खोलामा बाढीको मध्यम जोखिम

-

फेवातालमा पर्यटक सुरक्षाका लागि विशेष जाँच, लागुऔषध सेवन गर्ने तीन डुङ्गा चालक नियन्त्रणमा

-

अमेरिकी तल्लो सदनबाट ११ खर्ब ५० अर्ब डलरको रक्षा विधेयक पारित

_wZsveNNCFk.jpg)