Games

Games

एक्सक्लुसिभ स्टोरी

एक्सक्लुसिभ स्टोरी

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

निर्देशित कर्जाकै कारण बैंकिङ क्षेत्रमा ‘ब्याड लोन’ बढ्दो, २ खर्ब ९० अर्ब जोखिममा

सारांश

सारांश

- नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार बैंक तथा वित्तीय संस्थाहरूको कर्जा नउठ्ने क्रम बढ्दै गएको छ।

- कृषि, मत्स्यपालन, थोक तथा खुद्रा विक्रेता, यातायात, र होटल क्षेत्रमा गएको ऋण जोखिममा रहेको पाइएको छ।

- निर्देशित कर्जा नीति असफल भएको भन्दै यसलाई खारेज गर्न व्यवसायी र विज्ञहरूको सुझाव आएको छ।

काठमाडौँ । केन्द्रीय बैंकले बैंक तथा वित्तीय संस्थालाई बाध्यकारी रूपमा प्रवाह गर्न लगाएको कर्जा नउठ्ने क्रम बढ्दै गरेको देखिएको छ । नेपाल राष्ट्र बैंकको क्षेत्रगत निष्क्रिय कर्जासम्बन्धी विवरणले यस्तो अवस्था देखाएको हो ।

बैंक तथा वित्तीय संस्थाले गत चैत मसान्तसम्म कुल ५५ खर्ब ३४ अर्ब रुपैयाँ कर्जा प्रवाह गरेका थिए । त्यसमध्ये २ खर्ब ९० अर्ब रुपैयाँ बराबरको ऋण भाखा नाघेको तीन महिनाभन्दा धेरै भइसकेको छ । यो ५.२४ प्रतिशत बराबर हो ।

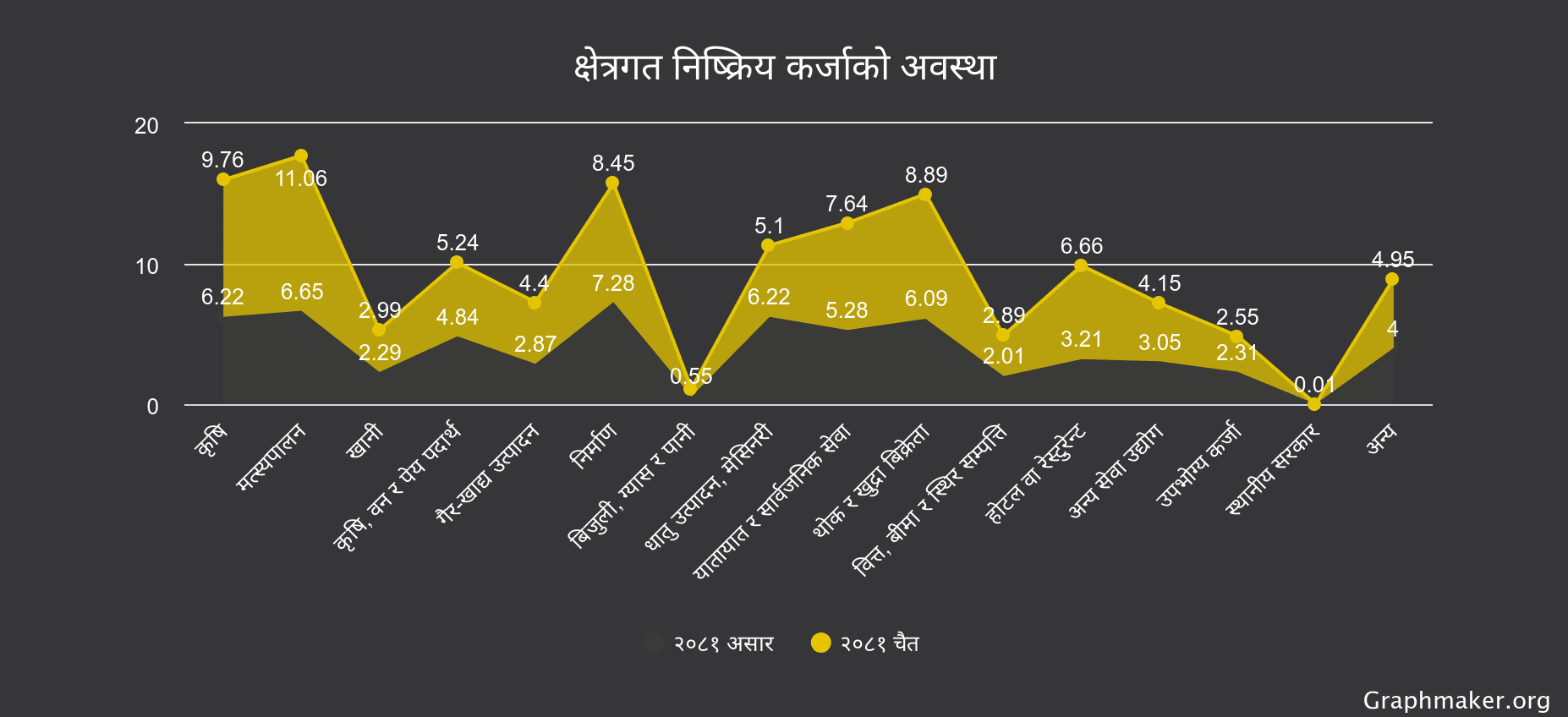

तर, क्षेत्रगत रूपमा हेर्दा भने अवस्था फरक छ । कुनै क्षेत्रको कर्जाको नउठ्ने दर दोहोरो अङ्कमा पुगिसकेको पछिल्लो तथ्याङ्क देखिन्छ । खासगरी कृषि, मत्स्यपालन, थोक तथा खुद्रा विक्रेता, यातायात सञ्चार तथा सार्वजनिक सेवा तथा होटल तथा रेस्टुरेन्टमा गएको ऋण सबैभन्दा धेरै जोखिममा रहेको पाइएको छ ।

बैंकिङ क्षेत्रमा पाँच प्रतिशतभन्दा कमको निष्क्रिय कर्जालाई सामान्य र त्योभन्दा माथिको कर्जालाई जोखिमपूर्ण मानिन्छ । बैंक तथा वित्तीय संस्थाले गरेका कर्जा प्रवाहको क्षेत्रगत अवस्था हेर्दा १६ वटामध्ये ८ वटा क्षेत्रको निष्क्रिय कर्जा सोभन्दा माथि देखिन्छ । यसमध्ये अधिकांश कर्जा राष्ट्र बैंकको निर्देशित कर्जा अन्तर्गत पर्ने खालका छन् ।

- कर्जा प्रवाहका सबैभन्दा जोखिमपूर्ण क्षेत्र

चैत मसान्तसम्मको विवरण अनुसार मत्स्यपालन क्षेत्रमा गएको कर्जामा सबैभन्दा धेरै उठेको छैन । सो क्षेत्रमा प्रवाह भएको ११.०६ प्रतिशत अर्थात् कर्जा निष्क्रिय अवस्थामा छ । यो क्षेत्रमा करिब १६ अर्ब ८२ करोड रुपैयाँ प्रवाहित कर्जामध्ये १ अर्ब ८६ करोड रुपैयाँ बराबरको कर्जा नियमित छैन ।

दोस्रो सर्वाधिक जोखिमपूर्ण कृषि कर्जा छ, जसको निष्क्रिय कर्जा ९.७६ प्रतिशत पुगिसकेको देखिन्छ । कुल ३ खर्ब ६२ अर्ब रुपैयाँ कर्जा प्रवाहमध्ये ३५ अर्ब ३८ करोड रुपैयाँ बराबरको कर्जामा समस्या रहेको तथ्याङ्क छ । कृषि क्षेत्रमा सरकारले २०८५ सम्म कम्तीमा १५ प्रतिशत कर्जा प्रवाह गर्नैपर्ने गरी बाध्यकारी व्यवस्था गरेको छ, जुन अहिले ११ प्रतिशत छ ।

सरकारले घरेलु, साना तथा मझौला व्यवसाय (एमएसएमई) का लागि भनेर राष्ट्र बैंकले ११ प्रतिशत बराबरको कर्जा अनिवार्य रूपमा प्रवाह गर्नुपर्ने व्यवस्था गरेको छ, जुन २०८५ असारसम्म १५ प्रतिशत पुर्याउन सुझाव दिइएको छ । अहिले यी कर्जाको अधिकांश हिस्सा थोक तथा खुद्रा विक्रेता, निर्माण, यातायात एवं होटल तथा रेस्टुरेन्टको क्षेत्रमा गएको छ, जुन जोखिमपूर्ण देखिन्छ ।

थोक तथा खुद्रा बिक्रेतामा प्रवाह भएको १० खर्ब ५० अर्ब कर्जामा ८.८९ प्रतिशत अर्थात् ९३ अर्ब ४१ करोड रुपैयाँको सावाँब्याज नियमित छैन । त्यस्तै, २ खर्ब ३१ अर्ब कर्जा गएको निर्माण क्षेत्रमा १९ अर्ब ५८ करोड अर्थात् ८.४५ प्रतिशत बराबरको निष्क्रिय कर्जा छ ।

यातायात क्षेत्रमा ८० अर्ब ३९ करोडमध्ये ६ अर्ब १३ करोड र होटलमा २ खर्ब ५० अर्ब रुपैयाँमध्ये १६ अर्ब ६५ करोड रुपैयाँ उठेको छैन, जुन क्रमशः ७.६४ प्रतिशत र ६.६६ प्रतिशत हो ।

त्यस्तै, कृषि वन तथा पेय पदार्थ उत्पादनसँग सम्बन्धित उद्योगमा ३ खर्ब ७८ अर्ब रुपैयाँ कर्जा प्रवाह भएकोमा ५.२४ प्रतिशत अर्थात् १७ अर्ब १९ करोड रुपैयाँ र धातु उत्पादन, मेसिनरी र विद्युतीय उपकरणसम्बन्धी क्षेत्रमा ७३ अर्ब ८ करोडमध्ये ३ अर्ब ७२ करोड अर्थात् ५.१० प्रतिशत कर्जा उठ्न सकेको देखिँदैन ।

- यी हुन् तुलनात्मक रूपमा सुरक्षित क्षेत्र

तथ्याङ्क अनुसार स्थानीय सरकारमा बैंकले प्रवाह गरेको ऋण सबैभन्दा कम जोखिमपूर्ण छ, जसमा निष्क्रिय कर्जा करिब शून्य प्रतिशत छ । यद्यपि यस्तो कर्जा ज्यादै न्यून अर्थात् १ अर्ब २२ करोडमात्रै छ । बिजुली, ग्यास तथा पानीको क्षेत्रमा ४ खर्ब २३ अर्ब कर्जा प्रवाह भएकोमध्ये ०.५६ प्रतिशत अर्थात् २३ अर्ब ८३ करोड कर्जामात्रै नियमित नरहेको देखिन्छ । अहिले ऊर्जा क्षेत्रमा ७ प्रतिशत कर्जा प्रवाह गर्नैपर्ने व्यवस्था छ ।

सबैभन्दा धेरै अर्थात् १० खर्ब ८९ अर्ब रुपैयाँ कर्जा प्रवाह भएको उपभोग्य कर्जामा जम्मा २.५५ प्रतिशतमात्रै निष्क्रिय कर्जा छ, जसमा २८ अर्ब ३ करोड बराबरको कर्जा निष्क्रिय अवस्थामा छ । वित्त, बीमा तथा स्थिर सम्पत्तिमा ४ खर्ब ३६ अर्ब कर्जा प्रवाहमध्ये १२ अर्ब ६० करोड अर्थात् २.८९ तथा खानी क्षेत्रमा ११ अर्ब ८२ करोडमध्ये ३५ करोड अर्थात् २.९९ प्रतिशत कर्जा निष्क्रिय छ ।

अन्य सेवा उद्योगमा २ खर्ब १९ अर्ब कर्जामध्ये ९ अर्ब १० अर्थात् ४.१५ प्रतिशत, गैर खाद्य उत्पादनतर्फ ६१ अर्ब ६३ करोडमध्ये २ अर्ब ७१ करोड अर्थात् ४.४० प्रतिशत र तथा अन्य क्षेत्रमा ३ खर्ब ३३ अर्बमध्ये १६ अर्ब ५१ करोड ४.९५ प्रतिशत कर्जा निष्क्रिय अवस्थामा रहेको देखिन्छ ।

अघिल्लो वर्षको असार मसान्तसम्म बैंकहरूको औसत निष्क्रिय कर्जा ३.८९ प्रतिशत थियो । होटल तथा रेष्टुरेन्ट क्षेत्र बाहेक अघिल्लो वर्ष पनि उल्लेखित क्षेत्रको निष्क्रिय कर्जा धेरै थियो । ९ महिनाको अन्तरालमा धातु उत्पादन र मेसिनरी क्षेत्रको कर्जामा मात्रै निष्क्रिय कर्जा अनुपात घटेको छ । स्थानीय तहको कर्जामा यो दर स्थिर हुँदा अरू शीर्षकमा यो दर बढ्दै गएको देखिन्छ ।

- निर्देशित कर्जामा कस्तो छ बैंकको अवस्था ?

नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार चैत महिनासम्म वाणिज्य बैंकले ४९ खर्ब १३ अर्ब कर्जा प्रवाह गरेका थिए । सोमध्ये १६ खर्ब ४५ अर्ब रुपैयाँ निर्देशित कर्जा अन्तर्गत गएको देखिन्छ, जुन कुल कर्जाको ३३ प्रतिशत बराबर हो । हाल बैंकहरूलाई २८.५ प्रतिशत कर्जा निर्देशित हुनुपर्ने व्यवस्था रहेकोमा सोभन्दा बढी कर्जा यो क्षेत्रमा प्रवाह भएको हो ।

वाणिज्य बैंकहरूले मात्रै कृषि कर्जातर्फ ६ खर्ब ७६ अर्ब प्रवाह भएको छ, जुन कुल कर्जाको १३.७८ प्रतिशत बराबर हो । त्यस्तै, ऊर्जातर्फ ४ खर्ब ३५ अर्ब अर्थात् ८.८ प्रतिशत कर्जा प्रवाह हुँदा मझौला तथा साना व्यवसायतर्फ ५ खर्ब ३५ अर्ब रुपैयाँ प्रवाह भएको छ जुन १०.९२ प्रतिशत बराबर हुन आउँछ । यो हेर्दा औसतमा कृषि र ऊर्जा क्षेत्रमा तोकिएको भन्दा धेरै कर्जा प्रवाह भए पनि एमएसएमईको क्षेत्रमा भने कर्जा प्रवाह पुग्न नसकेको देखिन्छ ।

एमएसएमईको क्षेत्रमा भने तोकिएको सीमामा कर्जा पुर्याउन बाँकी धेरै बैंक छन् । चैत मसान्तसम्मको तथ्याङ्क हेर्दा १२ वाणिज्य बैंकले ११ प्रतिशतकै सीमा पूरा गर्न नसकेको देखिन्छ । १२ प्रतिशत कायम गर्दा थप दुई वाणिज्य बैंक यो सीमाबाट तल हुने देखिन्छ ।

- असफल हुँदै निर्देशित कर्जा, खारेज गर्न सुझाव

निर्देशित कर्जाको सम्बन्धमा राष्ट्र बैंकले लिएको नीति असफल भएको भन्दै यसलाई खारेज गर्नुपर्नेमा व्यवसायी जोड दिँदै आएका छन् । पछिल्लो समय विज्ञहरू पनि निष्क्रिय कर्जाको यो नीति लगभग असफल भएको भन्दै यसलाई परिमार्जन गर्नुपर्नेमा तर्क गर्दै आएका छन् ।

नेपाल उद्योग वाणिज्य महासंघ, नेपाल उद्योग परिसंघ, नेपाल चेम्बर अफ कमर्स लगायत उद्योगी व्यवसायीको छाता संगठनहरूले मौद्रिक नीतिमार्फत यसलाई घटाउन गर्न सुझाव दिएका थिए । उनीहरूले छिमेकी राष्ट्र भारतभन्दा नेपालमा निर्देशित कर्जा धेरै भएको भन्दै यसलाई घटाउनुपर्ने सुझाव दिएका थिए ।

त्यस्तै विभिन्न फोरमहरूमा विज्ञहरूले पनि निर्देशित कर्जाको सट्टा त्यस्तो कर्जाको लागि बैंकको विशिष्टीकरण आवश्यक भएको बताउँदै आएका थिए । सोही विषयलाई सहयोग पुग्नेगरी राष्ट्र बैंकले गठन गरेको समितिले समेत प्रतिवेदन दिएको छ । उक्त प्रतिवेदनमा हाल ४५ प्रतिशत निर्देशित कर्जा पुर्याउने गरी निर्देशन रहेको भन्दै यसबाट बैंकले कर्जा प्रवाहमा आफ्नो विवेक प्रयोग गर्ने ठाउँ नै नभएको विषय उल्लेख थियो । प्रतिवेदनमा यो व्यवस्थालाई हटाएर विशिष्टीकृत वित्तीय संस्थामार्फत नै त्यस्तो कर्जा प्रवाह गर्न उचित हुने सुझाव दिइएको समितिमा एक जना सदस्यले जानकारी दिए ।

‘नेपालमा कृषि विकास बैंक कृषि क्षेत्रमा लगानी गर्ने गरी आएको थियो । अहिले यसलाई समेत अरू बैंक सरहकै अवस्थामा ल्याइपुर्याइएको छ’ समितिमा ती सदस्य भन्छन्, ‘एउटै बैंकले कृषिमा, पर्यटनमा, ऊर्जामा, एमएसएमईमा कर्जा दिँदा उनीहरूलाई यसबारे पर्याप्त ज्ञान नहुन सक्छ । त्यसैले यसलाई खारेज गर्नुपर्छ भन्ने सुझाव दिएका छौँ । कार्यान्वयन गर्ने कि नगर्ने वा कति गर्ने भन्ने कुरा राष्ट्र बैंकको हो ।’

निर्देशित कर्जाकै कारण बैंकिङ प्रणालीमा समस्या आएको भन्दै त्यसलाई खुकुलो गर्ने विषयमा राष्ट्र बैंकको समेत समर्थन रहेको देखिन्छ । सोही कारण राष्ट्र बैंकले निर्देशित कर्जाको सीमा कायम गर्ने समयसीमा एक वर्षले बढाइदिएको मात्रै छैन, यस्ता कर्जाको पुनर्संरचना तथा पुनर्तालिकीकरण गर्ने व्यवस्था समेत खुला गरेको छ । त्यतिमात्रै नभएर तुलनात्मक रूपमा अन्य क्षेत्रको कर्जा बढाउन सहजीकरण गर्न पुँजीकोष कायम गर्ने व्यवस्थालाई समेत राष्ट्र बैंकले खुकुलो बनाएको छ ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया

लेखकको बारेमा

_wZsveNNCFk.jpg)